Если в обрабатывающих отраслях промышленности рост фондовооруженности труда приводит к росту производительности труда и снижению стоимости единицы продукции, что учитывается формулами (5), (6), то в добывающих отраслях производства противоборствуют факторы двух групп. Например, в нефтяной и газовой промышленности поддержание пластового давления путем закачки отсепарированного газа повышает коэффициенты конечной нефте- и конденсатоотдачи; кустовое размещение скважин снижает удельные затраты на обустройство; увеличение диаметров и давления в трубопроводах снижает удельный расход и увеличивает пропускную способность транспортных систем и т.д. Все это приводит к росту производительности труда (в период, когда темп роста добычи опережает темпы роста дополнительных капвложений). Кроме того, механизация ручного труда, например, за счет применения автопогрузчиков повышает производительность труда как в обрабатывающих, так и в добывающих отраслях производства.

Снижение дебита и пластового давления в процессе разработки месторождений обусловливает снижение производительности труда. Следовательно, для отражения противоборствующих тенденций необходим интегральный (суммарный) учет фактора времени. Тогда формулы учета общих капитальных вложений и эксплуатационных расходов (5), (6) изменятся следующим образом:

Кобщ - S —L---------------- т-j- - IK.A.;-------------------------- (7)

f-1 (I+Ehh)^1 f-1

т с (l+D r

• S------ '-------- 7-r- - S С, А---------- (8)

/-1 (l+Енп)''1 t-l

A.----------- lITr/ , . ,-------------- (9)

где А - показатель интегрального учета фактора времени,

учитывающий суммарное влияние факторов, как сжимающих стоимость единицы товара, так и увеличивающих ее; г - коэффициент разновременности затрат, отражающий удорожающие тенденции даже при росте фондовооруженности труда.

Коэффициент г наряду с Енп обеспечивает приведение более поздних капвложений, эксплуатационных расходов и приведенных затрат к начальному моменту времени. Вместе с тем сле-

56

дует различать, что при росте фондовооруженности труда коэффициенты Е„п и г отражают соответственно снижение и увеличение стоимости единицы продукции.

Учет противоборствующих факторов позволяет оптимизировать не только сроки строительства объектов, но и темпы разработки месторождений. При этом учет удорожающих тенденций также по формуле сложных процентов позволяет отразить не только снижение стоимости товара в результате роста фондовооруженности труда, а и повышение ее в связи с ухудшением горно-геологических условий по мере выработки месторождений.

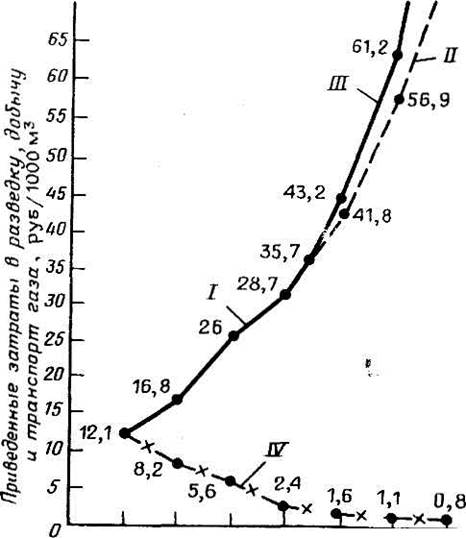

Основная практическая проблема, возникающая при использовании метода традиционного учета фактора времени, заключается в нереальном отображении тенденций развития добывающих отраслей промышленности. Здесь без учета противоборствующих и, в частности, удорожающих факторов нельзя объективно приводить разновременные затраты, отличающиеся фондовооруженностью труда, к соизмеримому виду (рис. 1).

Принимая во внимание объективное увеличение издержек производства, сопровождаемое ростом внутренних цен на углеводороды, что уже нельзя игнорировать в прогнозных расчетах, предлагается отразить это реальное явление и в методиках учета фактора времени в добывающих отраслях промышленности, показав его на примере газовой промышленности. Так, если за точку отсчета принять 1970 г., то к 2000 г. удельные приведенные затраты при традиционном учете фактора времени (кривая IV) в разведку, добычу и транспорт газа должны снизиться от 12,1 до 0,76 руб/1000 м3 или почти в

Рис. 1. График изменения приведенных затрат на прирост добычи (с учетом разведки) и транспорт газа в СНГ: / - фактические; // -расчетные

при реальном учете фактора времени (при

г - 0,17; Е„п --0,08); /// - расчетные при реальном учете фактора времени (при растущем во времени г на

Рис. 1. График изменения приведенных затрат на прирост добычи (с учетом разведки) и транспорт газа в СНГ: / - фактические; // -расчетные

при реальном учете фактора времени (при

г - 0,17; Е„п --0,08); /// - расчетные при реальном учете фактора времени (при растущем во времени г на

10% в течение пятилетки и Е„п - 0,08); IV -расчетные при традиционном учете фактора времени

1970 1975 1980 1985 1990 1995 2000 Годы

57

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.