Д — общий доход предприятия в отчетном периоде.

Кроме того, в концептуальную базу модели заложена идея о том, что процесс настройки параметров распределения доходов индивидуален для каждого предприятия. Например, на производстве с избыточными мощностями дополнительным управляющим воздействием может служить реализация основных фондов, приводящая к изменению доли амортотчислений в общих доходах предприятия.

В качестве основных критериев, на основании которых производится сравнительная оценка возможных вариантов структуры распределения доходов, приняты следующие: а) суммарная величина добавленной стоимости, созданной на предприятии в течение исследуемого периода (ДСсум); б) объемы доходов, поступивших за этот период в распоряжение субъекта хозяйствования (Р1), наемных работников (Р2) и государства (Р3).

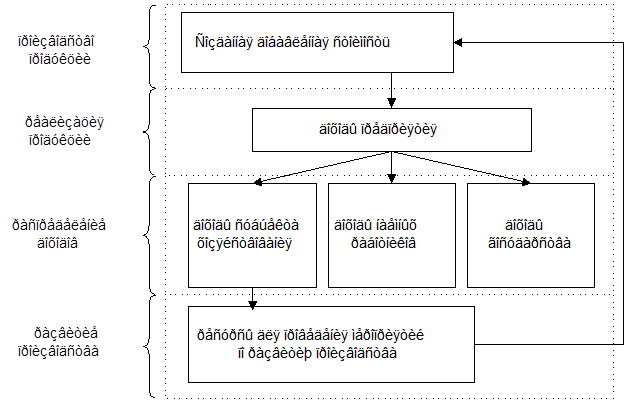

Процесс развития предприятия конкретизируется как процесс осуществления мероприятий, направленных на изменение характеристик производственно-сбытовой системы, определяющих величину созданной добавленной стоимости. Так как ДС есть разность стоимости выпуска (В) и промежуточного потребления (ПП), то развитие предприятия происходит путем смягчения ограничений на выпуск продукции со стороны спроса и ресурсов, а также путем снижения доли промежуточного потребления в выпуске. Взаимосвязь между функционированием и развитием предприятия является двусторонней: с одной стороны, развивающие мероприятия определяют рост величины добавленной стоимости, с другой — доходы предприятия, полученные от реализации ДС, определяют объем ресурсов и, следовательно, саму возможность проведения тех или иных развивающих мероприятий (рис. 1).

Рис. 1. Схема взаимосвязи процессов

функционирования и развития производства,

положенная в основу имитационной модели предприятия

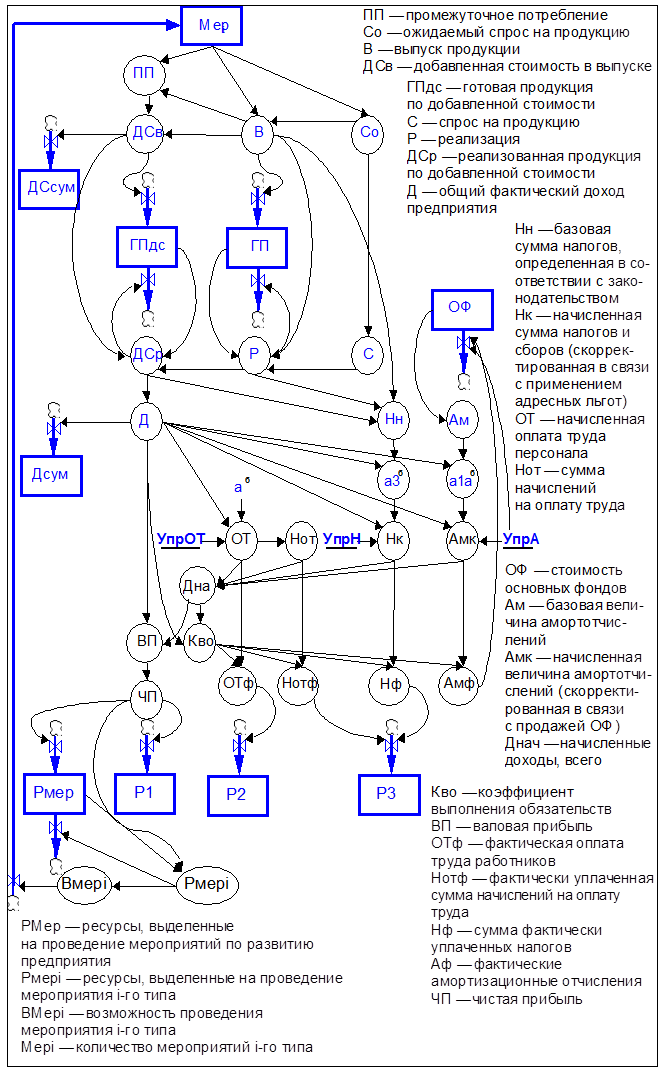

В качестве метода моделирования используется метод системной динамики, предложенный Джеем Форрестером [2]. В соответствии с избранным подходом моделируемый объект (производственное предприятие) отображается в виде динамической системы, состоящей из резервуаров, связанных между собой управляемыми потоками (рис. 2).

Рис. 2. Диаграмма потоков имитационной модели предприятия

как системы по созданию ДС

Три основных резервуара Р1, Р2 и Р3 соответствуют трем категориям субъектов, участвующих в создании добавленной стоимости и распределении доходов на предприятии. Количественно каждый из этих резервуаров описывается уровнем его содержимого, т.е. объемом ресурсов, используемых для поддержания жизнедеятельности и развития соответствующего субъекта. Ресурсы поступают в распоряжение субъектов в результате раздела добавленной стоимости, созданной и реализованной предприятием: наемные работники получают заработную плату, государство изымает часть доходов предприятия в виде налогов, в распоряжении субъекта хозяйствования остается прибыль. Полученные ресурсы расходуются в процессе жизнедеятельности и развития соответствующего субъекта. Уровень доходов каждого из трех вышеупомянутых субъектов зависит, во-первых, от результатов деятельности предприятия в сфере производства и реализации продукции, во-вторых, от параметров распределения полученных доходов и, в-третьих, от результатов мероприятий по развитию производства. В результате проведения экспериментов с описанной моделью осуществляется оценка различных вариантов структуры распределения общего дохода предприятия.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.