Определение инфляции осуществляется расчетом уровня возрастания средних цен в процентах. Простейшим методом определения влияния этого фактора на эффективность инвестиционного проекта есть корректирование коэффициента дисконтирования d при помощи индекса инфляции. Такой коэффициент дисконтирования, который содержит инфляцию, называется номинальной ставкой и определяется по формуле [2]:

dн = (1 + dр) (1 + I) – 1,

где dн — номинальный коэффициент дисконтирования;

dр — реальный коэффициент дисконтирования;

I — уровень инфляции.

Следует отметить, что инфляция влияет на показатели проекта не только в стоимостном, но и в натуральном выражении, поскольку она провоцирует не только переоценку финансовых результатов создания проекта, но и смету самой программы реализации проекта, предусмотренных запасов и задолженностей, необходимых заемных средств и даже объема производства и продажи.

Поэтому переход в вычислениях к твердой валюте или вообще к натуральным показателям не снимает требований к вычислению влияния инфляции при определении показателей оценки эффективности инвестиционных проектов.

Анализируя такую экономическую эффективность, следует уделять внимание показателям, которые характеризуют процесс реализации проекта, который складывается из трех видов деятельности: инвестиционной, операционной и финансовой. В рамках каждого из них происходят как поступления Pi(t), так и затраты Bi(t) денежных потоков, разница между которыми вследствие инвестиционной и оперативной деятельности в каждом периоде реализации проекта (на каждом шаге вычислений) представляет собой поток реальных денег f(t), что вычисляется по формуле:

f(t) = [P1(t) – B1(t)] + [P2(t) – B2(t)],

где P1(t), B1(t) — согласно поступлению и затратам денежных средств в период осуществления инвестиционного проекта как результат инвестиционной деятельности;

P2(t), B2(t) — те же самые показатели как результат оперативной деятельности.

Сальдо реальных денег r(t) — это разница между этими процессами от всех трех видов деятельности [1] (также на каждом шаге вычисления):

![]()

Составление моделей определения экономической эффективности инвестиционных проектов базируется на дисконтировании поступлений и затрат денежных средств на известный момент времени. Это связано с определением разных показателей, к которым относятся: чистый сведенный доход, внутренняя норма доходности, срок окупаемости капиталовложений и рентабельность проекта. Указанные показатели являются результатом сравнения распределенных во времени доходов с инвестициями и затратами на производство продукции, а потому и определяют коммерческую эффективность инвестиционного проекта. Как правило, все они в условиях рыночных отношений рассчитываются с использованием показателя чистого сведенного дохода (NPV). Главным фактором при определении NPV есть именно денежные потоки, а не прибыль, поскольку лишь они могут обеспечить реализацию метода.

Чистый поток платежей как доходов включает и прибыль от производственной деятельности, и амортизационные отчисления, а как затрат — инвестиции в капитальное строительство, обновление основных фондов вследствие их выработки в процессе производства, а также фондов для создания и накопления оборотных средств.

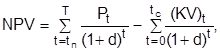

Влияние инвестиционных затрат и доходов от них на величину NPV [1] можно записать формулой:

где tn — год начала производства продукции;

tc — год завершения капитального строительства;

(KV) — инвестиционные затраты (капитальные вложения) в году t.

Тут следует отметить, что вместо годового интервала в формулах могут использоваться и меньшие временные интервалы (месяц, квартал, полугодие). Год начала производства продукции tn может совпасть с годом завершения строительства tc. Случай, когда tn>tc означает временную задержку производства продукции после завершения строительства, а когда tn>tc — начало производства до завершения строительства.

___________

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.