Рис. 99. Введение паушального налога.

При введении паушального налога происходит увеличение только средних постоянных затрат, так как налог не зависит от объема производства. В результате кривая AC сдвигается в AC1. Кроме того, по мере увеличения объема производства средние постоянные затраты будут уменьшаться и линия AC1 будет приближаться к АС. Прибыль монополиста до введения налога составляла площадь PMMZPZ. После введения налога она сократилась до площади PMMZ1PZ1.

Введение паушального налога имеет ряд преимуществ по сравнению с потоварным. При введении паушального налога цены не увеличиваются, объем производства не сокращается. Кроме того, производитель для сокращения средних постоянных затрат AFC заинтересован расширять объем производства.

Фиксированные цены

Для регулирования монополии возможно применение фиксированных цен, которые ниже монопольной цены (рис. 100).

До введения фиксированной цены монополист будет производить объем продукции Q и продавать ее по цене Р. После того как государство установит фиксированную цену PF, монополист будет вынужден с целью максимизации прибыли увеличить производство продукции до величины Q*. При объеме производства Q* монополист будет получать максимальную прибыль. Дальнейшее увеличение производства приведет к сокращению прибыли.

|

Рис. 100. Фиксированные цены.

15. Регулирование естественной монополии.

Прямое установление цен на продукцию естественных монополистов

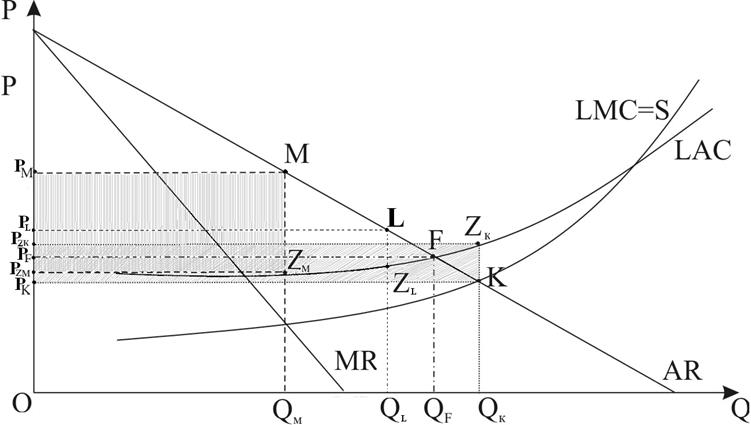

Механизм ценообразования предполагает три основных варианта установления цен, которые проиллюстрированы на рис. 101. Первый вариант: цена может быть установлена по правилу монополии (60). В этом случае объем выпуска составит QM, а цена реализации - PM. При этом монополист получит прибыль, равную площади PMMZмPZм, однако, произведенный объем является недостаточным, а цена слишком высокой. Государство может дотировать население, компенсируя завышение цены, но это дополнительная нагрузка на бюджет, которая приведет к усилению налоговой нагрузки на общество. Кроме того, объем производства все равно будет недостаточным.

Рис. 101. Регулирование естественной монополии.

Второй вариант: цена может быть установлена по правилу совершенной конкуренции, когда LMC = LAC. В этом случае объем производства составит QК,

продукция же будет реализовываться по цене PК. Данный объем производства является достаточным, а цена довольно низкой, однако при этом монополист будет нести убытки в размере площади PZкZкKPK. Государство может предоставить субсидии предприятию, но это опять предполагает усиление налогового бремени.

Третий вариант: цену можно установить на уровне средних затрат в длительном периоде. При этом объем производства сократится, по сравнению со вторым вариантом, незначительно и составит QF. Цена РF является приемлемой, а предприятие будет получать нулевую экономическую прибыль, которая включена в LAC.Однако и данный вариант не лишен недостатков. Для повышения цены монополист будет завышать средние затраты, включая все возможные расходы в себестоимость продукции. Государство должно в этом случае контролировать калькуляцию затрат и структуру себестоимости продукции монополиста. Фиксирование цены на уровне средних затрат осуществляется в рамках линейного ценообразования.

Объем производства QF все же ниже эффективного QK, поэтому для увеличения объема выпускаемой продукции может применяться механизм нелинейного ценообразования. Наиболее простой случай нелинейного ценообразования – это применение двухставочного тарифа, то есть установления на единой цены РF, а фиксирование одной части тарифа для определенной группы населения на уровне Рк, а фиксирование второй части тарифа, например, на уровне цены РL,, призванной покрыть возникающий убыток, распределяя его между общим числом остальных потребителей.

Косвенное регулирование цен

|

|

(63) |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.

, где

, где