Годовая эффективная ставка r – это годичная ставка сложного процента,

которая дает тот же финансовый результат, что и m-кратное наращение в

год по ставке ![]() %.

Другими словами, ежегодное начисление процентов по годовой эффективной ставке r

в течение T лет обеспечивает такое же соотношение между вложенной и

полученной суммами

%.

Другими словами, ежегодное начисление процентов по годовой эффективной ставке r

в течение T лет обеспечивает такое же соотношение между вложенной и

полученной суммами ![]() ,

что и при начислении процентов за m периодов продолжительностью t

дней исходя из годовой расчетной ставки i% также в течение T лет. Она вычисляется по стандартной формуле:

,

что и при начислении процентов за m периодов продолжительностью t

дней исходя из годовой расчетной ставки i% также в течение T лет. Она вычисляется по стандартной формуле:

,

,

где r – годовая эффективная ставка процента (в долях единицы); i – годовая расчетная ставка процента (в долях единицы); m – число периодов начисления процентов в году; t – договорный срок вклада в днях; W0 – исходная сумма капитала; .W – конечная сумма капитала; T – общий срок хранения средств на данном виде вклада в годах.

Для условий данного вклада годовая эффективная ставка будет рассчитана как

.

.

Таким образом, годовая эффективная ставка для срочного вклада сроком 60 дней при расчетной ставке 15% годовых составит 15,97% годовых, то есть каждый рубль, помещенный на депозит, принесет за год 15,97 копеек. Точно такой же доход был бы получен при помещении средств на годовой срочный вклад под 15,97% годовых.

Примечание. Если бы мы просто рассчитали доходность данного вклада за один год хранения, то нам пришлось бы учесть, что вклад пролежит шесть полных сроков и еще 4 дня, за которые должна быть начислена ставка по вкладам до востребования.

Доходность годовой финансовой операции y рассчитывается как отношение прироста капитала (W–W0) за год к величине первоначально вложенного капитала W0. Вычисленный показатель доходности в этом случае будет ниже, чем годовая эффективная ставка, и составляет 15,93%.

.

.

Задача 7

Студент в день своего 20-летия открыл срочный вклад на 1 месяц на сумму 500 рублей на условиях неоднократного автоматического переоформления срочного договора. По этому вкладу начисляется 5% годовых. С тех пор в последний день очередного срока студент вносит дополнительный взнос в размере 500 рублей.

а) В каком возрасте он станет миллионером ( в предположении, что процентная ставка будет неизменной)?

б) По какой ставке должен начисляться процентный доход, для того чтобы удалось скопить требуемую сумму к 50-летию?

В данной задаче неизвестна точная дата открытия вклада. Поэтому ответ можно найти лишь приближенный, но с высокой степенью точности, так как придется предположить, что все месяцы имеют равную продолжительность, и не учитывать фактор високосных лет.

а) Пусть t – искомый срок в месяцах. В начале первого месяца студент вносит на счет W0 = 500 рублей. На конец первого месяца сумма вклада W1 составит

![]() руб.

руб.

К этой сумме будет добавлено 500 руб., так что базой начисления процентов будет 1002,083 руб. На конец второго месяца вклад возрастет до

![]() руб.

руб.

На конец третьего месяца вклад будет равен:

![]() руб.

руб.

И так далее в течение t месяцев. Таким образом, на первые внесенные 500 рублей начисление и капитализация процентов будут произведены t раз, на вторую сумму 500 рублей – (t-1) раз, на третью сумму – (t-2) раз, и на последние пятьсот рублей – один раз. В общем случае процесс увеличения вклада описывается рядом, состоящим из t платежей с начисленными процентами. Сумма этого ряда Wt и составит конечную величину вклада, то есть:

![]() .

.

Вынесем общий множитель за скобки.

![]() .

.

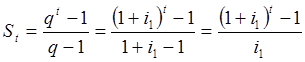

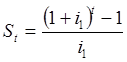

В квадратных скобках оказалась сумма

геометрической прогрессии с числом членов t, первый член которой равен 1, а знаменатель q=![]() .

Сумма геометрической

прогрессии вычисляется по известной формуле:

.

Сумма геометрической

прогрессии вычисляется по известной формуле:

.

.

Таким образом, конечная величина вклада равна

![]()

.

.

Составим уравнение, решив которое относительноt, можно будет узнать, когда состояние студента достигнет 1 млн. руб. Для этого проведем преобразования и прологарифмируем обе части уравнения:

;

;

![]() ;

;

![]() ;

;

![]() ;

;

года.

года.

Таким образом, студент станет миллионером в возрасте 64 года 8 месяцев и 9 дней.

Примечание. В ходе решения мы записали выражение

.

.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.