Задача 7

Купонная облигация номинальной стоимостью 2 500 рублей, эмитирована сроком на 2 года и предполагает получение купонного дохода в размере 2,5% от номинала ежеквартально. Годовая эффективная ставка процента равна 11%. За 10 месяцев до погашения эта облигация продается на вторичном рынке по курсу 98,5. Является ли она переоцененной или недооцененной рынком?

Курс облигации вычисляется как отношение ее фактической рыночной стоимости к номиналу, выраженное в процентах. Фактическая рыночная стоимость не совпадает с ее теоретической стоимостью в силу многих факторов, учет которых потребовал бы применения более сложных математических инструментов.

Следовательно, в указанный момент времени

облигация продается на рынке по цене ![]() руб.

руб.

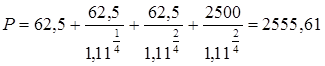

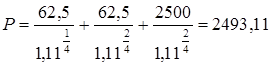

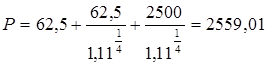

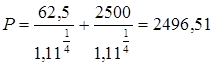

Для того чтобы определить справедливость рыночной оценки облигации, следует сравнить ее с внутренней стоимостью облигации. Этот показатель определяется как современная стоимость всех доходов, причитающихся владельцу облигации в период, остающийся до погашения. За 10 оставшихся месяцев по облигации четыре раза будут выплачены проценты (купонные доходы) в размере 62,5 рублей и будет погашена номинальная стоимость 2 500 рублей. Эти разновременные выплаты должны быть приведены к интересующему нас моменту времени путем дисконтирования по действующей рыночной ставке процента.

Из схемы видно, что сроки выплаты процентов по облигации отстоят от начального момента времени на один месяц, 4, 7 и 10 месяцев.

![]() 2500

2500

62,50 62,50

1 мес. 3 мес.

P=?

Внутренняя стоимость облигации за 10 месяцев до погашения находится из следующего уравнения:

=2530,19 руб.

Найденная теоретическая рыночная цена оказалась выше, чем фактическая рыночная цена (2462,5 руб.). Следовательно, инвестор имеет основания считать ее недооцененной рынком, и вероятнее всего, будет ее покупать.

Задача 8

Купонная облигация номинальной стоимостью 2 500 рублей, эмитирована сроком на 2 года и предполагает получение купонного дохода в размере 2,5% от номинала ежеквартально. Годовая эффективная ставка процента равна 11%. Как меняется теоретическая рыночная стоимость облигации в течение срока ее обращения?

Из предыдущих задач видно, что рыночная стоимость облигации возрастает по мере приближения срока ее погашения, так как сокращается время ожидания доходов и дисконтирование осуществляется по понижающимся ставкам. Но график изменения стоимости облигации не будет монотонно возрастающим, так как сразу после оплаты купона стоимость облигации падает на величину этой выплаты. Поэтому для того, чтобы построить график изменения рыночной цены облигации за 2 года ее жизни, следует рассчитать ее стоимость в 16 временных точках.

Расчет на каждый момент времени осуществляется аналогично приведенному в предыдущей задаче. Представим расчеты в таблице, где T – число кварталов, остающихся до погашения облигации, M0 – момент до выплаты купонного дохода, M1 – момент после выплаты купонного дохода

|

T |

M |

Стоимость облигации за T кварталов до погашения в момент M |

|

8 |

|

|

|

7 |

M0 |

|

|

7 |

M1 |

или |

|

6 |

M0 |

|

|

6 |

M1 |

или |

|

… |

||

|

… |

||

|

… |

||

|

2 |

M0 |

|

|

2 |

M1 |

|

|

1 |

M0 |

|

|

1 |

M1 |

|

|

0 |

|

Таким образом, теоретическая рыночная цена облигации меняется, как показано на графике.

P

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.

руб.

руб. руб.

руб. руб.

руб. руб.

руб. руб.

руб. руб.

руб. руб.

руб. руб.

руб. руб.

руб.