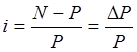

В самом общем случае плата за кредит рассматривается как разница между выданной суммой P и возвращенной суммой N. Если эту величину прироста (N-P) отнести к исходной сумме – сумме выданного кредита, то полученная относительная величина представляет собой процентную ставку наращения. Таким образом,

.

.

Операция математического дисконтирования

осуществляется по известной формуле путем умножения будущей суммы на множитель ![]() :

:

.

.

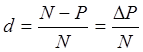

Если величину прироста (N-P) отнести к сумме возврата – к конечной сумме, то полученная относительная величина будет представлять собой учетную ставку d, то есть

.

.

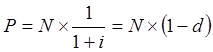

Банковское дисконтирование осуществляется

путем умножения будущей суммы на коэффициент ![]() .

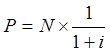

Текущая величина P платежа N определяется по

формуле

.

Текущая величина P платежа N определяется по

формуле

![]() .

.

Отсюда легко вывести зависимость между процентной и учетной ставками.

Дисконтирование будущей суммы N по процентной ставке осуществляется с помощью уже известной формулы, которая позволяет найти настоящую стоимость векселя P по его известной номинальной стоимости N:

.

.

Следовательно,

;

;  .

.

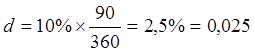

По условиям задачи 1, к 90-дневным векселям применяется учетная ставка 10% годовых. Следовательно, учетная ставка за 90 дней равна

.

.

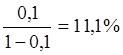

Отсюда ставка по 90-дневным кредитам составит:

за

90 дней, или

за

90 дней, или

i= 2,56%×4=10,3% годовых для 90-дневных векселей.

Примечание. Обратите внимание, что полученные формулы связывают

процентную и учетную ставку для операции с определенным сроком. По этой формуле

годовой учетной ставке 10% соответствует годовая процентная ставка ,

что следует трактовать как ставки для операций сроком 1 год.

,

что следует трактовать как ставки для операций сроком 1 год.

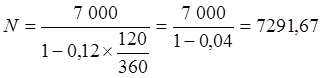

На какую сумму следует выписать вексель, если требуется сумма 7 000 рублей сроком на 120 дней? Известно, что банки применяют к таким векселям учетную ставку 12% годовых.

По сути, здесь требуется начислить проценты на

ссуду. Но в отличие от математического наращивания с использованием ставки

процента ![]() ,

банковское наращивание осуществляется с использованием учетной ставки по

формуле

,

банковское наращивание осуществляется с использованием учетной ставки по

формуле

, где N – номинальная стоимость векселя, P–

его рыночная стоимость, то есть размер требуемой ссуды, d – учетная

ставка по векселям на соответствующий срок.

, где N – номинальная стоимость векселя, P–

его рыночная стоимость, то есть размер требуемой ссуды, d – учетная

ставка по векселям на соответствующий срок.

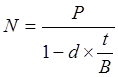

Альтернативно, при известной годовой учетной ставке номинальную стоимость векселя можно вычислить по следующей формуле:

, где d – годовая учетная ставка, t –

срок до даты погашения векселя в днях, B – временная база в днях.

, где d – годовая учетная ставка, t –

срок до даты погашения векселя в днях, B – временная база в днях.

руб.

руб.

Таким образом, на векселе следует написать «7 291,67 руб.» с обязательством вернуть эту сумму через 120 дней.

Банк А учел вексель номиналом 2500 рублей сроком 90 дней за 45 дней до погашения по учетной ставке 10% годовых. Тридцать дней спустя банк решил переучесть этот вексель в другом банке. Есть два банка Б и В, которые занимаются подобными операциями, первый из которых применяет учетную ставку 9% годовых, а второй – 11% годовых. В какой банк лучше предъявить вексель для переучета?

Совершив операцию учета векселя за 45 дней до даты погашения, банк А выдал его бывшему владельцу 2468,75 рублей (см. задачу 1).

Спустя 30 дней до даты погашения останется 15 дней. При предъявлении векселя в банк Б, его выкупная стоимость составит

руб.

руб.

Соответственно, доход банка А от операции по переучету векселя составит 2 490,63–2 468,75=21,88 руб.

При учете векселя в банке В предъявитель получит:

руб.

руб.

Доход банка А от в данном случае составит 2 488,54–2 468,75=19,79 руб.

Очевидно, что следует переучесть вексель в банке Б, применяющем более низкую учетную ставку.

Как видно из задачи 4, доход от операции по переучету векселей снижается при применении более высокой учетной ставки. При какой учетной ставке операция переучета станет убыточной для банка А?

Найдем взаимосвязь между учетной ставкой банка А, ставкой переучета и сроками операций из условия, что доход от операции переучета должен быть положителен.

Доход образуется как разница между суммой P2, полученной при его переучете за t2 дней до срока погашения по ставке переучета d2, и суммой P1, выданной при учете векселя за t1 дней до его погашения по учетной ставке d1. Имеем:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.