Пусть гражданин нуждается в долларах через месяц. По условию задачи ежемесячный прирост курса евро больше ежемесячного прироста курса доллара на 0,4%. Тогда, независимо от существующего соотношения между курсами обеих валют, имея в начале месяца D долларов, в конце месяца можно получить

![]() долларов.

долларов.

Следовательно, если срок операции составляет один месяц, то вторая стратегия нецелесообразна.

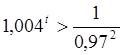

Если гражданин не нуждается в долларах через месяц и согласен хранить свои средства в виде евро в течение более длительного срока, то можно определить, когда операция двойного конвертирования станет выгодной. Обозначим срок хранения сбережений в евро как t (в месяцах). За это время отношение роста курса евро к росту курса доллара достигнет величины 1,004 раза. Для того чтобы была выбрана вторая стратегия, нужно, чтобы опережающий рост курса евро скомпенсировал потери от уплаты маржи при двойном обмене валюты, т. е. должно выполняться следующее неравенство:

![]() .

.

Разделив обе части неравенства на D и 0,972, имеем:

.

.

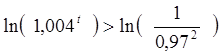

Прологарифмируем обе части неравенства:

;

;

![]() .

.

Отсюда t>15,26 месяцев. За этот срок рост курса евро опередит рост курса доллара в 1,00415,26=1,0628 раз или на 6,3%. Этого достаточно для того, чтобы компенсировать потери инвестора от разницы между курсами покупки и продажи при двойном обмене.

задача 3

По состоянию на 8 апреля 2003 г. биржевой курс доллара составлял 31 руб 28 коп., биржевой курс евро – 33 руб. 57 коп.. Маржа (разница между курсами покупки и продажи валюты) составляла: при обмене долларов – 42 коп., при обмене евро – 56 коп.. 8 октября 2003 г. курс доллара составлял 30 руб. 38 коп., евро – 35 руб. 60 коп.. Маржа составляла: при обмене долларов - 45 коп., при обмене евро – 95 коп.. 8 апреля у студента было 300 евро, а через 6 месяцев ему требовались рубли. Что было выгоднее: а) открыть рублевый счет на 6 месяцев под 9% годовых, б) счет в долларах на 6 месяцев под 4,5% годовых, или в) счет в евро на 6 месяцев под 4% годовых?

Курсы покупки и продажи определяются по следующим формулам:

, где М

– размер маржи в абсолютном выражении (руб. коп.)

, где М

– размер маржи в абсолютном выражении (руб. коп.)

Рассчитаем курсы и занесем результаты в таблицу, в которой выделены те курсы, которые будут использованы в ходе валютообменных операций:

|

8 апреля 2003 г |

8 октября 2003 г. |

||||

|

доллар |

евро |

доллар |

евро |

||

|

курс покупки |

31.07 |

33.29 |

курс покупки |

30.155 |

35.125 |

|

курс продажи |

31.49 |

33.85 |

курс продажи |

30.605 |

36.075 |

Определим состояние студента через 6 месяцев в результате вложения средств по всем трем вариантам.

а) Продажа евро и открытие рублевого счета.

руб.

руб.

б) Продажа евро за рубли, покупка долларов, открытие счета в долларах с последующей продажей долларов.

руб.

руб.

В) Открытие счета в евро с последующей продажей евро.

руб.

руб.

Как видно из расчетов,

наибольший результат дает третья стратегия.

Кредитные операции

Задача 1

15 апреля 2003 г. выдана ссуда в размере 1 миллион рублей под 25% годовых (простая процентная ставка) с возвратом 25 декабря этого же года. Какая временнáя база и какой способ подсчета срока ссуды более выгодны для кредитора:

а) точные проценты с точным сроком ссуды;

б) обыкновенные (коммерческие) проценты с точным сроком ссуды;

в) обыкновенные (коммерческие) проценты с приближенной продолжительностью ссуды?

Если временнáя база принимается

равной 365 или 366 дням, то проценты называются точными. Если временная

база равна 360 дней, то речь идет о коммерческих или обыкновенных

процентах. Поэтому ставка коммерческого процента , рассчитанная за период менее

одного года, всегда выше, чем ставка точного процента за такой же период. Так,

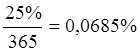

например, дневная ставка точного процента составит  ,

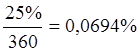

а обыкновенного процента –

,

а обыкновенного процента –  .

.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.