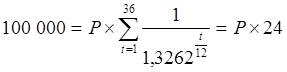

Значение неизвестной процентной ставки r можно найти, используя функцию «Подбор параметра» в пакете Excel. Получаем, что при годовой эффективной ставке, равной 32,61% сумма тридцати шести равных ежемесячных платежей по номиналу в полтора раза превысит сумму выданного кредита. Проверим найденное решение, например, для кредита на сумму 100 000 руб. Запишем первое уравнение из исходной системы уравнений, используя r=32,61%:

.

.

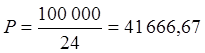

Найдем величину ежемесячного погашающего платежа:

руб.

руб.

Тридцать шесть таких платежей в сумме превышают выданный кредит в полтора раза. Действительно:

![]() руб.

руб.

задача 13

Фирма получила кредит в размере 500 тыс. руб. на 2 года под 24% годовых на условиях ежеквартальной выплаты процентов и единовременного возврата основного долга по истечении срока кредита. Для того, чтобы обслуживать задолженность по процентам и накопить требуемую сумму в срок, фирма создает страховой фонд путем открытия срочного депозитного счета сроком на 1 месяц под 20% годовых с автоматическим переоформлением вклада. На это счет будут в конце каждого месяца перечисляться одинаковые взносы. С него же в конце каждого квартала будет осуществляться выплата процентов. Определите величину ежемесячных взносов в погасительный фонд.

Построим временную диаграмму погашения кредита:

![]() Q

Q

t

P1 P2 P3 P4 P5 P6 P7

P8

Рассчитаем

величины ежеквартальных платежей. Платежи P1 ,P2,… P7 представляют собой процентные выплаты за пользование кредитом в течение

7 кварталов. Ставка процента по кредиту за квартал составляет ![]() =

6%. Отсюда:

=

6%. Отсюда:

![]() руб

руб![]()

Последний платеж P8 включает в себя плату за пользование кредитом в течение одного квартала и сумму основного долга 500 000 руб.

![]() руб.

руб.

Следовательно, в течение двух лет на депозитном счете должно быть накоплено 530 000 рублей с учетом ежемесячного начисления и капитализации процентов, а также ежеквартальной выплаты процентов по кредиту. Суммы, перечисляемые ежемесячно на депозит, должны компенсировать также и проценты, теряемые из-за того, что ежеквартально снимается со счета по 30 000 рублей.

Определим будущую стоимость F (на момент окончания срока кредита) выплачиваемых процентов по кредиту, то есть платежей P1 , P2,… P7.

![]()

30000 30000 30000 30000 30000 30000 30000

F

В качестве

множителя наращения используем месячную ставку по депозиту, которая равна it= =1,667%. Поскольку суммы снимаются, начиная с конца 3-го месяца

ежеквартально, то степени множителей наращения учитывают для каждого платежа,

сколько раз до конца срока кредита будут начислены и капитализированы проценты

по депозиту.

=1,667%. Поскольку суммы снимаются, начиная с конца 3-го месяца

ежеквартально, то степени множителей наращения учитывают для каждого платежа,

сколько раз до конца срока кредита будут начислены и капитализированы проценты

по депозиту.

![]() руб.

руб.

Таким образом, ежемесячные взносы на депозит X1, … X24 должны обеспечить будущую стоимость в размере P8+F=530 000+257 333,28=787 333,2 руб.

787 333,28 руб.

![]()

X1 X24

Сумма взносов с учетом наращения позволит окончательно погасить задолженность по кредиту:

.

.

Преобразуем выражение суммы ряда множителей наращения

руб.

руб.

Отсюда X= 26 949,74 руб. Такой должна быть величина ежемесячного взноса в погасительный фонд в течение двух лет. Полученный ответ можно проверить имитацией движения по депозитному счету с помощью компьютера. В приведенной таблице Dн – сумма на срочном депозитном счете на начало месяцаt; Dк – сумма на депозите на конец месяцаt; it – ставка процента за месяцt; It – сумма процентов, начисленных по вкладу за t месяцев, Xt – ежемесячный взнос на депозитный счет; Pt/3 – величина ежеквартального платежа в счет обслуживания кредита.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.