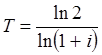

«Правило 70» выводится из уравнения роста суммы срочного вклада с ежегодным начислением процентов

![]()

где WT – будущая величина вклада, W0 – исходная величина вклада, i - годовая ставка процента в долях единицы T –срок хранения вклада.

В случае удвоения первоначальной суммы ![]() .

.

Следовательно, ![]() .

.

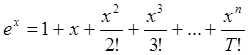

Логарифмируя обе части уравнения по основанию натурального логарифма (e=2,71828…), получаем

.

.

Дальнейшие преобразования требуют замены

знаменателя его приближенным значением. С помощью многочлена Тейлора функция ![]() вычисляется

с любой степенью точности. Запишем разложение функции

вычисляется

с любой степенью точности. Запишем разложение функции ![]() в

ряд из T членов:

в

ряд из T членов:

.

.

Если 0<x<1, то допустимо

аппроксимировать ![]() следующим

образом:

следующим

образом:

![]() .

.

Прологарифмируем обе части выражения:

![]() .

.

Однако из определения логарифма следует, что ![]() .

.

Отсюда ![]() при

0<x<1.

при

0<x<1.

Подставляя ![]() в

,

получаем:

в

,

получаем:

.

.

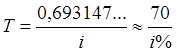

Поскольку ln2=0,693147…, последнее выражение можно переписать как

Аппроксимация функции ![]() была

выполнена при условии, что |x|<1. Следовательно, «правило 70»

получено при условии, что ставка процента не превышает 1, то есть 100% годовых,

и чем ниже ставка, тем лучше будет результат приближенного расчета.

была

выполнена при условии, что |x|<1. Следовательно, «правило 70»

получено при условии, что ставка процента не превышает 1, то есть 100% годовых,

и чем ниже ставка, тем лучше будет результат приближенного расчета.

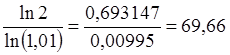

Действительно при годовой ставке 1%, ln (1+0,01)=0,00995»0,01. Поэтому и срок удвоения вклада, рассчитанный по

приближенной формуле (![]() лет)

практически совпадает со сроком удвоения, рассчитанным точно, на основе базовой

формулы роста суммы вклада (T=

лет)

практически совпадает со сроком удвоения, рассчитанным точно, на основе базовой

формулы роста суммы вклада (T= лет).

лет).

С возрастанием ставки процента точность расчетов падает, в чем можно убедиться из следующей таблицы:

|

Ставка процента в долях единицы, i |

Ln(1+i) |

Приблизительный срок удвоения капитала в годах |

Точный срок удвоения капитала в годах |

Относительная ошибка аппроксимации |

|

0,01 |

0,00995 |

70,00 |

69,66 |

0,5% |

|

0,02 |

0,01980 |

35,00 |

35,00 |

0,0% |

|

0,03 |

0,02956 |

23,33 |

23,45 |

-0,5% |

|

0,04 |

0,03922 |

17,50 |

17,67 |

-1,0% |

|

0,05 |

0,04879 |

14,00 |

14,21 |

-1,5% |

|

0,06 |

0,05827 |

11,67 |

11,90 |

-1,9% |

|

0,07 |

0,06766 |

10,00 |

10,24 |

-2,4% |

|

0,08 |

0,07696 |

8,75 |

9,01 |

-2,8% |

|

0,09 |

0,08618 |

7,78 |

8,04 |

-3,3% |

|

0,1 |

0,09531 |

7,00 |

7,27 |

-3,7% |

|

0,11 |

0,10436 |

6,36 |

6,64 |

-4,2% |

|

0,12 |

0,11333 |

5,83 |

6,12 |

-4,6% |

|

0,13 |

0,12222 |

5,38 |

5,67 |

-5,1% |

|

0,14 |

0,13103 |

5,00 |

5,29 |

-5,5% |

|

0,15 |

0,13976 |

4,67 |

4,96 |

-5,9% |

|

0,2 |

0,18232 |

3,50 |

3,80 |

-7,9% |

|

0,3 |

0,26236 |

2,33 |

2,64 |

-11,7% |

|

0,4 |

0,33647 |

1,75 |

2,06 |

-15,1% |

|

0,5 |

0,40547 |

1,40 |

1,71 |

-18,1% |

|

1 |

0,69315 |

0,70 |

1,00 |

-30,0% |

Таким образом, если считать приемлемым 5-процентный уровень ошибки, то «правило 70» следует применять при действующей ставке процента не выше 13% годовых. Если снизить требования к ошибке до 10% от точного значения – то в пределах 30%-ной ставки.

Диверсификация вкладов

Диверсификация вложений – это размещение средств в разных видах активов с целью снижения рисков. Ниже мы будем рассматривать единственный актив – банковский срочный депозит, следовательно, диверсификация здесь будет означать размещение средств на разных счетах в разных банках.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.