Задача 9

Бабушка оставила студенту наследство в размере 100 000 рублей с условием хранить его на срочном вкладе в Сбербанке. Студент открыл на эту сумму вклад сроком на 6 месяцев под 9% годовых, и с тех пор по завершении очередного срока вклада снимал на свои нужды 5 000 рублей и переоформлял вклад. На сколько лет хватит этих денег студенту?

Точный ответ потребовал бы учесть дату открытия вклада, что в свою очередь повлияло бы на количество дней в каждом полугодии. Кроме того, в день переоформления вклада проценты начисляться не будут, так что два дня в году не будут входить в срок, используемый для начисления процентов. Однако, сделав некоторые упрощающие предположения, можно найти приближенное решение этой задачи с достаточной степенью точности

Будем считать, что в году два полугодовых

срока, и при начислении процентов дни переоформления договора не пропадают.

Обозначим искомое число периодов (полугодий) как t.

За каждое полугодие проценты будут начисляться по ставке![]() ,

исходя из расчетной годовой ставки 9%. На конец первого полугодия сумма

вклада составит

,

исходя из расчетной годовой ставки 9%. На конец первого полугодия сумма

вклада составит

![]() руб.

руб.

Эта сумма будет уменьшена на 5000 руб., так что базой для следующего начисления процентов будет 99 500 рублей. На конец второго полугодия вклад возрастет до

![]() руб.

руб.

И так далее в течение t

полугодий до тех пор, пока сумма вклада не будет исчерпана. Таким образом, на

первоначальную сумму 100 000 руб. начисление и капитализация

процентов будут произведены t раз. Если бы студент не снимал ежемесячно по

5 000 рублей, то на конец t-го полугодия его состояние равнялось бы ![]() руб.

руб.

В то же время, снимая первую сумму 5 000 рублей, вкладчик теряет и проценты за (t-1) полугодий; снимая вторую сумму, он теряет проценты за (t-2) полугодия и так далее. Лишь последняя снятая со счета сумма не могла принести ему процентных доходов. Все снятые суммы и теряемые проценты с этих сумм составляют ряд с числом членов t:

![]() .

.

Разность между исходной суммой с начисленными процентами и суммой этого ряда и составит конечную величину вклада:

![]() .

.

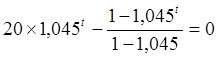

Вынесем общий множитель 5 000 за скобки. В квадратных скобках останется сумма геометрической прогрессии с числом членов (t-1), первый член которой равен 1, а знаменатель (1+i1). Подставив значение i1=1,045, получим:

![]() .

.

Составим уравнение, решив которое относительноt, можно будет узнать, на сколько студенту хватит его состояния, то есть, через сколько полугодий оно станет нулевым. Для этого проведем преобразования и прологарифмируем обе части уравнения:

;

;

![]() ;

;

![]() ;

;

![]() ;

;

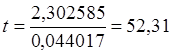

![]() ;

;

полугодия,

или 26,16 года.

полугодия,

или 26,16 года.

Имитация процесса на компьютере в таблице Excel показывает, что на конец 53-го срока сумма вклада уже не позволяет снять 5 000 рублей, несмотря на начисленные за этот срок проценты.

|

Номер полугодия |

Сумма вклада на начало полугодия, руб. |

Множитель наращения |

Сумма вклада на конец полугодия, руб. |

|

1 |

100 000,00 |

1,045 |

104 500,00 |

|

2 |

99 500,00 |

1,045 |

103 977,50 |

|

3 |

98 977,50 |

1,045 |

103 431,50 |

|

… |

… |

… |

… |

|

51 |

10 748,49 |

1,045 |

11 232,17 |

|

52 |

6 232,17 |

1,045 |

6 512,62 |

|

53 |

1 512,62 |

1,045 |

1 580,68 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.