![]()

![]() 1250 1250 1250 1250

1250 1250 1250 1250

t

6 мес.

P1=?

От этой схемы нужно перейти к схеме ежегодной выплаты дивидендов, то есть заменить все выплаты внутри одного года одной выплатой в конце года. Сумма полугодовых дивидендов по 1250 рублей, приведенных к концу года с помощью коэффициентов наращения, и составит величину эквивалентного годового дивиденда D1.

D1 D1

![]()

1250 1250 1250 1250

1 год. t

P1=?

В коэффициенте наращивания для первого полугодового дивиденда используется полугодовая ставка процента, а второй дивиденд выплачивается в конце года и поэтому приводится к этому моменту с коэффициентом 1. Таким образом, эквивалент годового дивиденда равен

![]() руб.

руб.

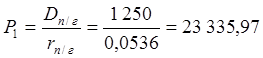

Таким образом, акция с ежегодной выплатой 2 566,96 рублей в качестве дивиденда будет иметь такую же стоимость, как и акция с полугодовой выплатой 1 250 рублей. Теоретическая цена такой акции будет равна

руб.

руб.

Аналогично найдем величину эквивалентного годового дивиденда D2 для второй акции. По этой акции ежеквартально выплачивается 0,025×25 000=625 руб. Схема выплат по этой акции представляется графически следующим образом:

D2 D2

![]()

625 625 625 625

1 квартал t

P2=?

Поэтому в коэффициентах наращения используется ставка процента за 1, 2 и 3 квартала.

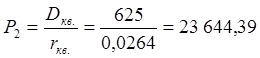

![]() руб.

руб.

Поскольку при более частых выплатах время ожидания дивиденда сокращается, то получаемые дивиденды могут быть реинвестированы раньше – уже начиная с начала второго квартала, что обеспечит и более раннее поступление доходов от этих инвестиций в соответствии с рыночной ставкой процента. Поэтому и размер годового дивиденда, эквивалентного четырем квартальным выплатам, оказался больше, чем для первой акции. Соответственно, и теоретическая цена второй акции будет больше, чем первой:

руб.

руб.

Примечание. Сопоставимость исходных данных можно обеспечить и иначе: перейдя от годового исчисления ставки процента к полугодовому и квартальному.

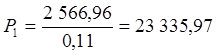

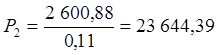

При годовой эффективной ставке процента r=

0,11, ставка за полгода составит rп/г=![]() ,

а за квартал rкв=

,

а за квартал rкв= ![]() .

.

Тогда стоимость акций можно рассчитать по известной формуле, прямо используя размер полугодового и квартального дивидендов:

руб.

руб.

руб.

руб.

ЗАДАЧА 4

Как меняется во времени теоретическая рыночная цена акций из задачи 3? Постройте график.

В период между выплатами дивидендов цена акции колеблется, возрастая до своего максимального значения к моменту выплаты и резко падая сразу после выплаты дивиденда до минимального значения. Минимальные значения цен – цены за период до выплаты очередного дивиденда – уже найдены в предыдущей задаче.

![]() руб.

руб.

![]() руб.

руб.

Непосредственно перед выплатой дивиденда акцию можно будет продать по максимальной цене, которая больше минимальной на величину дивиденда:

![]() руб.

руб.

![]() руб.

руб.

Таким образом, при одинаковой сумме номинальных выплат в течение года рыночная стоимость акции с меньшей частотой выплат колеблется в бóльших пределах, что показано на графике:

P

![]()

24585,97

24269,39

23644,39

23335,97

время

1 год

Примечание. Цены акций колеблются в постоянном интервале от Pmin до Pmax, так как по данным акциям не запланирован рост дивидендов. Если бы такой рост ожидался, то значения Pmin и Pmax тоже возрастали бы.

ЗАДАЧА 5

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.