Номер полугодия |

Сумма вклада на начало полугодия, руб. |

Срок, дни |

Множитель наращения |

Сумма вклада на конец полугодия, руб. |

|

1 |

100 000,00 |

181 |

1,0446 |

104 463,01 |

|

2 |

99 463,01 |

183 |

1,0451 |

103 951,11 |

|

3 |

98 951,11 |

180 |

1,0444 |

103 342,91 |

|

… |

… |

… |

… |

|

|

51 |

7 512,82 |

180 |

1,0444 |

7 846,27 |

|

52 |

2 846,27 |

183 |

1,0451 |

2 974,70 |

|

53 |

-2025,30 |

180 |

Таким образом, точное начисление процентов показывает, что в реальных условиях вклад будет исчерпан раньше: 52-ой срок хранения оказывается последним, так как остаток на счете меньше 5 000 рублей

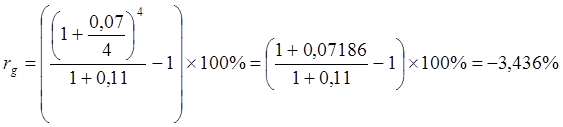

Банк открывает срочные депозитные счета сроком на квартал с автоматической пролонгацией вклада. Расчетная ставка 7% в год. Ожидаемый уровень инфляции в будущем году составляет 11%. Какой будет реальная эффективная процентная ставка по данному виду вклада?

Реальная процентная ставка, в отличие от номинальной процентной ставки, показывает, на сколько процентов возрастет начальный капитал с учетом потери его покупательной способности в ходе инфляции. Номинальная процентная ставка не учитывает фактор инфляции.

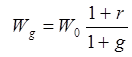

Соответственно, реальная величина капитала на конец срока хранения Wg определяется путем применения множителя наращения (1+rg) к сумме капитала на начало срока W0. Множитель наращения включает в себя величину реальной процентной ставки rg:

![]() .

.

Годовой уровень инфляции g% означает, что за год цены на все товары в

среднем возрастут на g%. Если в начале года цена потребительской корзины товаров составляла P рублей,

то в конце года – P(1+g) рублей, где уровень инфляции g выражен в долях

единицы. Следовательно, если в начале года на сумму W

можно было купить ![]() потребительских

корзин, то в конце года – уже только

потребительских

корзин, то в конце года – уже только  потребительских

корзин, то есть покупательная способность капитала сократилась в (1+g) раз.

потребительских

корзин, то есть покупательная способность капитала сократилась в (1+g) раз.

Если капитал W0 в начале года был помещен на депозит сроком один год с начислением процентов по номинальной годовой ставке r, то к концу года он возрастет до W0(1+r).

С учетом потери покупательной способности вследствие роста цен, реальная величина капитала Wg на конец года составит

.

.

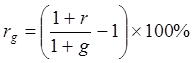

С другой стороны, в начале мы записали, что:

![]() .

.

Таким образом, величина реальной процентной ставки rg определяется по формуле:

, где r – номинальная ставка процента в долях

единицы, g – темп инфляции в долях единицы. Обратите

внимание, что для вклада сроком один год безразлично, какую годовую ставку

применять – расчетную или эффективную

, где r – номинальная ставка процента в долях

единицы, g – темп инфляции в долях единицы. Обратите

внимание, что для вклада сроком один год безразлично, какую годовую ставку

применять – расчетную или эффективную

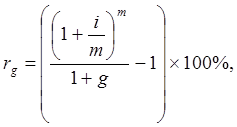

В данной задаче требуется найти реальную эффективную ставку по вкладу сроком менее года. Если капитал W0 в начале года был помещен на срочный депозит с начислением и капитализацией процентов m раз в году по годовой расчетной ставке i, то в полученной формуле расчета годовой реальной ставки используется величина годовой эффективной ставки:

где i– годовая расчетная ставка процента в долях единицы, g – темп инфляции в долях единицы, m – число начислений процентов в течение года. Отсюда

.

.

Реальная ставка процента по данному депозиту оказалась отрицательной. Это означает, что ежеквартальное начисление процентов по номинальной ставке 7% годовых (что соответствует годовой эффективной ставке 7,19% годовых) в условиях роста цен на 11% за год не обеспечивает сохранения покупательной способности средств, помещенных на депозит. За год вложенный капитал реально обесценивается на 3,44%.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.