б) При ежедневном начислении процентов сумма окажется больше, чем при ежеквартальном и ежегодном начислении процентов (См. задачи 2 и 3а). Поскольку 2004‑ый год високосный, то начисление и капитализация процентов будут осуществлены 365 раз: с 10 октября 2003 г. по 10 октября 2004 г. включительно пройдет 367 дней, а день открытия и закрытия вклада будут исключены из этого срока. (Если бы год был не високосный, то при таких же датах проценты были бы начислены 364 раза) В итоге сумма вклада возрастет до

![]() руб.

руб.

в) Непрерывное начисление процентов означает, что периоды начисления – бесконечно малые промежутки времени. Поэтому результат будет максимальным в сравнении с задачами 2б 3а и 3б.

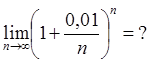

Обозначим число периодов начисления n. В

течение года сумма вклада должна возрасти в  раз.

раз.

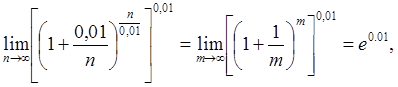

Поскольку в году бесконечно большое количество бесконечно малых промежутков времени, то мы должны рассмотреть предел записанного выражения, когда число периодов начисления процентов стремится к бесконечности. (Тогда мы сможем воспользоваться известной формулой второго замечательного предела) Имеем:

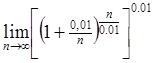

Проведем преобразования. Для этого показатель степени поделим и умножим на одно и то же число 0,01. Получаем

.

.

Введем новую переменную  .

Если n

.

Если n![]() , то и m

, то и m![]() . Произведя замену, имеем

. Произведя замену, имеем

так как предел выражения, записанного в

квадратных скобках, является вторым замечательным пределом и равен числу e≈2,718128.

так как предел выражения, записанного в

квадратных скобках, является вторым замечательным пределом и равен числу e≈2,718128.

В течение года хранения вклад возрастет до величины

![]() руб.

руб.

Задача 4

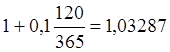

5 апреля 2002 г. клиент открыл в банке срочный вклад на 120 дней на сумму 100 000 рублей. Ставка - 10% годовых, в случае неявки клиента по истечении срока хранения вклада договор переоформляется автоматически. Ставка по вкладам до востребования – 1%. Ставка до востребования применяется, если клиент нарушает условия срочного договора, то есть, требует свои деньги раньше истечения срока договора. Сколько денег получит клиент банка при закрытии счета 5 апреля 2003 г.?

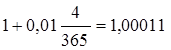

За 364 дня хранения вклада пройдет три полных срока по 120 дней и еще 4 дня.

Закрыв вклад 5-го апреля 2003 г., клиент изымает свои средства до окончания оговоренного срока хранения, следовательно, доход за последние 4 дня будет исчислен исходя из ставки по вкладам до востребования

Сумма вклада будет возрастать в течение года, как показано в таблице:

|

Период |

Дата начала |

Дата окончания |

Срок, дней |

Множитель наращения |

Сумма вклада на конец периода, руб. |

|

1 |

06.04.02 |

03.08.02 |

120 |

|

103 287,67 |

|

2 |

04.08.02 |

01.12.02 |

120 |

|

106 683,43 |

|

3 |

02.12.02 |

31.03.03 |

120 |

|

110 190,83 |

|

4 |

01.04.03 |

04.04.03 |

4 |

|

110 202,91 |

В итоге по истечении 364 дней хранения вклада клиент банка получит на руки

![]() руб.

руб.

ЗАдача 5

Банк предлагает вклады сроком 1 месяц с начислением ставки простого процента, равной 5% за один срок хранения вклада, и вклады сроком 1 квартал с начислением 15% за один срок хранения. Будет ли одинаковым результат хранения денежных средств на этих видах вкладов? Будет ли эквивалентной этим ставкам ставка по полугодовым вкладам в размере 30% за полугодие?

Обе расчетные ставки (5% за месяц и 15% за квартал) соответствуют годовой расчетной ставке 60% (5%×12=15%×4=60%). Но вклады имеют разный срок. Для того, чтобы сравнить результаты хранения денег на этих вкладах, нужно сделать их сопоставимыми во времени. Предположим, что мы возобновляем первый вклад в течение трех месяцев: по окончании очередного срока хранения закрываем вклад и тут же открываем новый вклад на возросшую сумму, которая включает в себя первоначальную сумму и проценты, начисленные за предыдущий срок. За три месяца вклад вырастет в

![]() раза.

раза.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.