руб.

руб.

Поэтому банк Б не заплатит за предложенный

контракт сумму, большую чем 99 153 569,29 руб. Действительно,

схема ежеквартального начисления процентов позволяет банку Б поддерживать более

высокую эффективную ставку процента в расчетах с клиентами, а именно – ![]()

![]() годовых.

Но если бы он купил предлагаемый контракт за 100 000 000 руб.,

то обеспечил бы себе доходность лишь на уровне эффективной ставки банка А,

равной

годовых.

Но если бы он купил предлагаемый контракт за 100 000 000 руб.,

то обеспечил бы себе доходность лишь на уровне эффективной ставки банка А,

равной ![]() .

.

Имея возможность инвестировать средства в альтернативные контракты под 21,55% годовых, банк может предложить за данный денежный поток только 99 153 569,29 руб. Следовательно, банк А должен решить: соглашаться ли ему на сумму, меньшую, чем уже вложенные в контракт средства, или не продавать этот контракт банку Б.

ЦЕННЫЕ БУМАГИ

ОБЛИГАЦИИ

Облигация - это долговая ценная бумага, предоставляющая ее владельцу право получать по истечении определенного срока ее номинальную стоимость или какой-либо ее эквивалент.

Доход по облигациям образуется как за счет разницы между ценой покупки и ценой погашения, так и в виде процентов, устанавливаемых к номинальной стоимости облигации и выплачиваемых владельцу через определенные промежутки времени (купонные доходы).

Задача 1

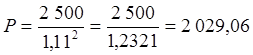

Определите теоретически ожидаемую рыночную цену дисконтной облигации номинальной стоимостью 2 500 рублей, выпущенной сроком на 2 год , в момент ее выпуска в обращение, если годовая эффективная ставка процента равна 11%.

Дисконтная облигация приобретается по цене ниже указанной на номинале и погашается по номинальной стоимости. Данная облигация гарантирует лицу, приобретшему ее в момент выпуска по цене P, получение 2 500 рублей через 2 года.

Временная схема денежных потоков выглядит следующим образом:

![]() N=2500

N=2500

2 года

P=?

Здесь N – номинальная стоимость облигации, P – рыночная стоимость облигации.

Настоящая стоимость будущего дохода в 2 500 рублей и определяет рыночную стоимость этой облигации в момент выпуска. Дисконтируя 2 500 рублей по рыночной ставке процента, можно привести эту сумму к начальному моменту – моменту выпуска облигации в обращение – и таким образом вычислить рыночную стоимость облигации в данный момент.

Почему для дисконтирования используется рыночная ставка процента? Человек, приобретающий облигацию, является кредитором, и он ожидает, что получит от этой операции не меньше, чем от вложения в банковский депозит. С другой стороны, эмитент облигации, то есть заемщик, ожидает, что этот заем обойдется ему не дороже, чем заем в банке. Значит, стоимость облигации определяется действующей на рынке ставкой процента, которая и отражает альтернативные издержки по привлекаемому капиталу, то есть рыночную стоимость денег.

Построенная временная схема денежных потоков, связанных с приобретением и погашением дисконтной облигации, позволяет записать уравнение эквивалентности, из которого определяется рыночная стоимость облигации:

, где N – номинальная стоимость

облигации, r – годовая эффективная ставка процента, P – рыночная

стоимость облигации, t – число лет, остающееся до момента погашения

облигации.

, где N – номинальная стоимость

облигации, r – годовая эффективная ставка процента, P – рыночная

стоимость облигации, t – число лет, остающееся до момента погашения

облигации.

В данном случае

руб.

руб.

Задача 2

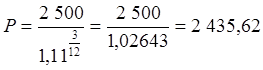

Определите формальную рыночную цену дисконтной облигации номинальной стоимостью 2 500 рублей, выпущенной сроком на 2 года , за 3 месяца (за год, за полгода) до наступления даты ее погашения, если годовая эффективная ставка процента равна 11%.

Рыночная стоимость дисконтной облигации возрастает по мере приближения срока ее погашения. Когда срок ожидания дохода, равного 2 500 рублей, сокращается до трех месяцев, приобретение такой облигации эквивалентно предоставлению 3-месячного кредита с одновременным взиманием процентов. Рыночная цена облигации в данный момент определяется в результате дисконтирования ее номинальной стоимости с использованием 3-месячной ставки процента в качестве нормы дисконта. Таким образом.

руб.

руб.

Аналогично, стоимость облигации за полгода до наступления срока погашения определяется путем дисконтирования с помощью шестимесячной ставки процента:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.