![]() ;

;

.

.

Разделив неравенство на N>0, имеем:

![]() ;

;

.

.

Отсюда

;

;

![]()

Действительно, когда банк А учел 90-дневный вексель по ставке 10% годовых за 45 дней до погашения, он выдал векселедержателю 2 468,75 рублей, т. е.

руб.

руб.

Если же спустя 30 дней (за 15 дней до погашения) он переучтет этот вексель в другом банке, применяющем для 90-дневных векселей учетную ставку 30% годовых, то получит столько же:

руб.

руб.

Таким образом, при переучете векселя по учетной ставке 30% годовых для 90-дневных векселей, доход от этой операции станет нулевым, а при ставке переучета более 30% операция станет убыточной.

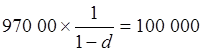

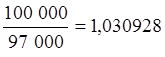

В банке учтен вексель сроком 100 дней номинальной стоимостью 100 000 рулей. по учетной ставке 15% годовых. По нему было выдано 97 000 рублей. Сколько дней оставалось до даты погашения векселя? Сколько дней нужно было подождать еще, чтобы получить 98 500 рублей?

В ходе этой операции начальная сумма 97 000 рублей выросла до значения 100 000 рублей. Согласно правилам наращивания по учетной ставке имеем уравнение

.

.

Множитель наращения ![]() в

данной операции составил

в

данной операции составил  .

.

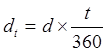

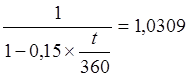

Учетная ставка за неизвестный срок t связана с годовой учетной ставкой следующим уравнением:

.

.

Отсюда

.

.

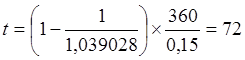

Следовательно, до даты погашения векселя оставалось

дня.

дня.

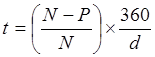

В общем виде зависимость срока до погашения t от известных рыночной стоимости P и номинальной стоимости векселя N при учетной ставке d% годовых можно записать как

.

.

По мере приближения срока погашения рыночная стоимость векселя имеет тенденцию к возрастанию. Если учесть вексель не за 72 дня до срока погашения, а позже, то выданная сумма будет больше, в соответствии с ростом рыночной стоимости векселя. Рыночная цена векселя достигнет 98 500 рублей, когда до погашения останется ровно

дней.

дней.

Следовательно, если подождать еще 36 дней, то банк выдаст в обмен на этот вексель 98 500 рублей.

ЗАДАЧА 7

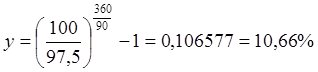

Вексель сроком на 90 дней был погашен точно в срок по курсу 97,5 от номинала. Определить текущую и полную доходность операции.

Вексель – это дисконтная ценная бумага, и его доходность определяется аналогично доходности любого обязательства, реализуемого с дисконтом и погашаемого по номиналу, например, дисконтной облигации.

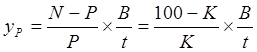

Текущая доходность векселя с учетом срока операции yP будет рассчитана как

.

.

Курс векселя определяется как 100 минус норма

дисконта, в данном случае ![]() .

.

В данных условиях текущая доходность векселя составит

.

.

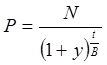

Поскольку получаемые доходы могут быть в течение года неоднократно реинвестированы (а вексель выпускается на срок меньше года), то полностью оценить эффективность проводимой операции можно только с использованием формулы сложных процентов. Полная доходность векселя рассчитывается из уравнения

.

.

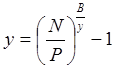

Отсюда полная годовая доходность определяется как

.

.

Итак, полная годовая доходность векселя, если он будет учтен в срок, составит

Банк А учел вексель номиналом 2500 рублей сроком 90 дней за 45 дней до погашения по учетной ставке 10% годовых. Тридцать дней спустя банк решил переучесть этот вексель в банке В, который применяет учетную ставку 11% годовых Определить текущую и полную доходность операции.

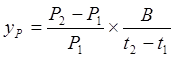

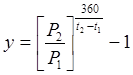

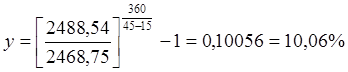

Учтенный (купленный) банком вексель, в свою очередь, может быть переучтен (продан) в другом банке. Доходность купли-продажи векселя y в этом случае зависит от уровня используемых учетных ставок d и дат совершения сделок t.

Текущая доходность такой операции рассчитывается по формуле

.

.

Здесь t1 – число дней до погашения в момент покупки, t2 – число дней до погашения в момент перепродажи, P1 – цена покупки, P2 – цена перепродажи.

Для банка А покупная цена векселя составила 2468,75 рублей, а продажная цена была равна 2488,54 рублей (см. задачу 4). Отсюда текущая доходность операции, выраженная в годовой ставке, равна:

.

.

Полная доходность операции определяется с учетом возможности реинвестирования получаемых доходов от перепродажи векселя в течение года, т. е.

.

.

Полная доходность операции переучета составит в данной задаче:

.

.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.