Это – множитель наращения постоянной финансовой ренты постнумерандо. Рента или аннуитет представляет собой поток платежей (выплат или поступлений), которые происходят в равные промежутки времени (периоды ренты). Если платежи не меняются во времени, то рента называется постоянной, если меняются во времени, следуя какому-нибудь закону, то рента называется переменной. Если платежи осуществляются в конце соответствующих периодов, то рента называется постнумерандо, если в начале периодов – это рента пренумерандо.

Множитель наращения переменной финансовой ренты пренумерандо записывается как

![]()

.

.

б) Если

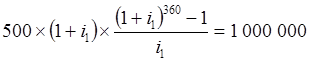

студент желает увеличить сумму вклада к пятидесятилетию, то есть за 30 лет, то

доход должен начисляться по более высокой ставке. Значение неизвестной

ежемесячной ставки i1 найдем из уже записанного

уравнения  ,

считая срок хранения вклада известным и равным 30 лет, то есть 360 месяцев.

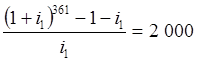

Итак, имеем

,

считая срок хранения вклада известным и равным 30 лет, то есть 360 месяцев.

Итак, имеем

;

;

;

;

![]() .

.

Аналитическое решение этого уравнения требует знания специальных методов. Этого можно избежать, так как уравнение легко программируется на компьютере в пакете Excel применением функции «Подбор параметра». Равенство достигается при ставке i1=0,00782 или 0,782% в месяц, что соответствует i=0,09384 или 9,38% годовых.

Ответ можно проверить простой имитацией в таблице Excel:

|

Номер месяца |

Сумма вклада на начало месяца, руб. |

Множитель наращения |

Сумма вклада на конец месяца, руб. |

|

1 |

500,00 |

1,00782 |

503,91 |

|

2 |

1 003,91 |

1,00782 |

1 011,76 |

|

3 |

1 511,76 |

1,00782 |

1 523,58 |

|

… |

… |

… |

… |

|

359 |

983 793,88 |

1,00782 |

991 487,15 |

|

360 |

991987,15 |

1,00782 |

999744,48 |

|

361 |

1 000 244,48 |

1,00782 |

1 008 066,40 |

Таким образом, если по срочному вкладу сроком на один месяц будут начисляться проценты по ставке 9,38% годовых, то при условии ежемесячного пополнения вклада на сумму 500 рублей, через 30 лет студент станет миллионером.

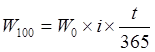

Срочный вклад на 100 дней открыт 20 августа 2002 г. на сумму 350 000 рублей. Расчетная ставка – 17,2% годовых. Какой будет величина подоходного налога, уплачиваемого вкладчиком по окончании срока вклада, если предположить, что на протяжении всего периода ставка рефинансирования Центрального Банка останется такой же, какой она была 20 августа?

Поместив на депозит сумму W0=350 000 руб., через t=100 дней вкладчик получит сумму W100 в размере

руб.

руб.

руб.

руб.

В 2002 г., начиная с 7 августа, действовала ставка рефинансирования 21%. По действовавшему в тот период законодательству (до 28.06.2003) процентные доходы по рублевым вкладам в банках в части превышения суммы, рассчитанной исходя из трех четвертых действующей ставки рефинансирования Центрального банка Российской Федерации, в течение периода, за который начислены проценты, облагались подоходным налогом по ставке 35%.

Сначала нужно определить базу налогообложения.

Рассчитаем, какой доход был бы получен

вкладчиком, если бы проценты начислялись исходя из ![]() ставки

рефинансирования ЦБ РФ.

ставки

рефинансирования ЦБ РФ.

руб.

руб.

Превышение фактически полученного дохода составляет 16 493,15 – 15 102,74 = 1 390,41 рублей. С этой суммы должен быть удержан подоходный налог.

Альтернативно, можно было начислить (17,2% – 15,75%=1,45%) годовых за срок 100 дней и получить величину процентного дохода, подлежащую налогообложению:

руб.

руб.

С этой суммы должен быть удержан подоходный налог на процентные доходы по ставке 35%. Подоходный налог вычисляется с точностью до рубля, следовательно, должно быть уплачено 1 390,41×0,35≈487 рублей.

Справка. С 28.06.03 сумма превышения рассчитывается исходя из полной ставки рефинансирования Центрального Банка РФ.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.