Модуль 3. Элементы комплекса маркетинга в коммерческом банке

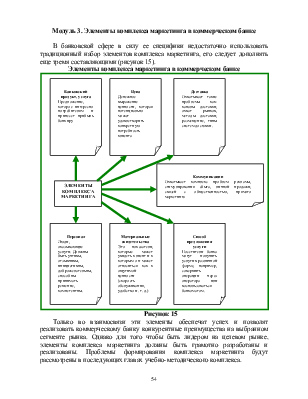

В банковской сфере в силу ее специфики недостаточно использовать традиционный набор элементов комплекса маркетинга, его следует дополнять еще тремя составляющими (рисунок 15).

Элементы комплекса маркетинга в коммерческом банке

Рисунок 15

Только во взаимосвязи эти элементы обеспечат успех и позволят реализовать коммерческому банку конкурентные преимущества на выбранном сегменте рынка. Однако для того чтобы быть лидером на целевом рынке, элементы комплекса маркетинга должны быть грамотно разработаны и реализованы. Проблемы формирования комплекса маркетинга будут рассмотрены в последующих главах учебно-методического комплекса.

Глава 3.1. Формирование продуктового ряда коммерческого банка

Изучив материал данной главы,студенты будут знать:

![]() виды активных операций и характеристику

продуктов, которые к ним относятся;

виды активных операций и характеристику

продуктов, которые к ним относятся;

![]() виды пассивных операция и характеристику

продуктов, которые к ним относятся;

виды пассивных операция и характеристику

продуктов, которые к ним относятся;

![]() характеристику задач маркетинга по привлечению

средств и повышению эффективности их использования;

характеристику задач маркетинга по привлечению

средств и повышению эффективности их использования;

![]() понятие ассортимента банковских продуктов и

услуг и проблемы управления ассортиментом в коммерческом банке.

понятие ассортимента банковских продуктов и

услуг и проблемы управления ассортиментом в коммерческом банке.

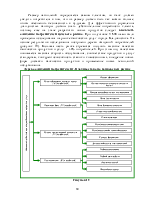

Важнейшим элементом комплекса маркетинга в банке является создание и управление продуктовым рядом. В процессе решения данного вопроса следует обратить внимание на формирование ассортимента банковских продуктов, их развитие, разработку новых продуктов. Рассмотрим более подробно отдельные виды банковских продуктов (рисунок 16).

Наиболее распространенные виды продуктов в ряду депозитных операций

Рисунок 16

Характеристика наиболее распространенных видов продуктов в ряду депозитных операций приведена в учебном пособии «Банковский маркетинг» На страницах 162-166. Продуктовый ряд коммерческих банков быстро развивается, наполняясь новыми предложениями, поэтому на рисунке 16 по каждому виду депозитов указана категория «другие вклады или счета». Характеристика продуктов в ряду депозитных операций некоторых коммерческих банков Приморского края представлена в приложении 3.

Однако в настоящее время депозитные операции теряют популярность из-за появления альтернативных возможностей вложения, сохранения средств и сокращения процентов по депозитам. Вместе с тем, потребители, пользующиеся депозитами, отмечают, что основное их преимущество в традиции, стабильности и простоте. Банковские специалисты считают, что депозиты подходят к последнему этапу жизненного цикла и становятся все более не выгодным по ряду причин:

![]() во-первых, все труднее привлекать депозиты,

что связано со значительными маркетинговыми усилиями и затратами;

во-первых, все труднее привлекать депозиты,

что связано со значительными маркетинговыми усилиями и затратами;

![]() во-вторых, в большей степени контролирует

ситуацию на рынке вкладчик, а не банкиры;

во-вторых, в большей степени контролирует

ситуацию на рынке вкладчик, а не банкиры;

![]() в-третьих, против депозитов нужно держать

резервы, что отвлекает средства.

в-третьих, против депозитов нужно держать

резервы, что отвлекает средства.

В Западной Европе, в настоящее время широко используются альтернативные варианты вложения и приумножения средств. Например, государственные облигации, по которым часто предлагаются высокие проценты. Угроза от облигаций в некоторых Европейских странах (например, в Италии, Франции) была настолько велика для привлечения депозитов, что первоначально банки старались, как можно меньше их предлагать на рынке. Однако интерес к этому инструменту денежного рынка нарастал, а привлекательность депозитов - снижалась. В результате банкиры начали принимать активное участие в операциях по купле-продаже облигаций, получая удовлетворительный доход от этих усилий.

Для стимулирования вложения денег в депозиты банкиры Европы используют денежные фонды. Ими управляют специалисты коммерческих банков. Капитал фондов формируется за счет средств многих вкладчиков. Условия участия в денежных фондах оговариваются заранее и закрепляются в договоре, который заключается между вкладчиком и банком. В нем определяется, сколько денег клиент хочет оставить на счете, а, сколько вложить в деятельность фонда для приобретения ценных бумаг. В зависимости от степени риска фонды могут подразделяться на фонды, предназначенные для приобретения государственных облигаций и фонды для покупки акций предприятий своей страны или зарубежных стран. В настоящее время в италии уже действует более 500 таких фондов, во Франции – 2,5 тыс. При создании фондов банк получает дополнительную возможность – оказывать информационные и консалтинговые услуги вкладчикам. Фонды рассчитаны в основном на мелкого вкладчика, а инвестиционные портфели на крупного. Фонд имеет прямую связь с текущим счетом. По договору средства могут перемещаться с текущего счета в денежный фонд и обратно на счет. Цель таких перемещений средств состоит в обеспечении наибольшей финансовой выгоды для вкладчиков. Для клиента существует лишь одна проблема – оценить возможности фонда приносить высокие проценты. Если потребитель не может самостоятельно сделать такой анализ и выбрать фонд, то можно обратиться к услугам консультантов. Взаимодействие банка, фонда и клиента четко определяются договором. По отношению к крупным вкладчикам существует гибкая система минимальных, средних и максимальных остатков средств на текущих счетах. Так, в Италии минимальный остаток – 5-10 тысяч $, а максимальный – 30-50 тысяч $, средний остаток приближен к минимальному пределу. Такими фондами в Италии пользуются около 3% вкладчиков.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.