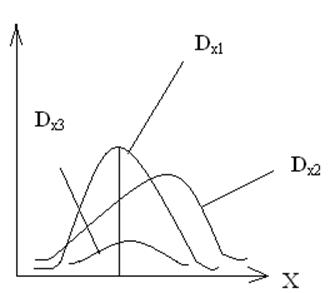

Dх1< Dх2< Dх3

Отсюда следует, что величина х3 является более неопределенная, чем величина х2.

Размерность дисперсии

определяется квадратом физической величины. Это не удобно! Поэтому в

технических дисциплинах используется другая величина – среднее квадратическое

отклонение (![]() ).

).

![]() =+

=+![]()

Теперь ![]() имеет размерность МО и физической величины

и может складываться с МО:

имеет размерность МО и физической величины

и может складываться с МО:

mx ![]() 3

3![]()

Можно показать, что в этот интервал величина попадет с вероятностью 0,997.

Для биномиального распределения:

D[X]= Dх=n*p*q

3.18.Свойства дисперсии

1.Дисперсия постоянной (неизменной) величины =0.

D[C]=0,

где С=const.

Это ясно из физического смысла дисперсии, а также вытекает из свойства дисперсии – характеризовать рассеяние.

2.Дисперсия СВ всегда не отрицательная.

D[X]![]() 0

0

Это обусловлено тем,

что дисперсия – это квадрат величины (отрицательного или положительного числа

всегда будет ![]() 0).

0).

3.Постоянная выносится за оператор дисперсии с возведением ее в квадрат.

D[C*X]=C2*D[X]

Для среднего квадратического отклонения константа выносится без возведения в квадрат, а сама константа берется по абсолютной величине.

![]() [C*X]=

[C*X]=![]() *

* ![]() [X]

[X]

4.Дисперсия произведения двух независимых СВ равна произведению их дисперсий.

D[X*Y]=D[X]*D[Y]

5.Дисперсия суммы или разности двух СВ равна сумме их дисперсий.

D[X![]() Y]=D[X] - D[Y]

Y]=D[X] - D[Y]

Док-во: D[X-Y]=D[X+(-1)*Y]=D[X]+(-1)2*D[Y]=D[X]+D[Y]

Иначе говоря, дисперсия разности СВ равна сумме их дисперсий.

6.Дисперсия СВ + const = дисперсия СВ.

D[X+С]=D[X]+D[С]=D[X],

где С – const.

Т.к. дисперсия const=0 (смотри свойство №1).

7.Дисперсия СВ равна разности между МО квадрата СВ и квадратом ее МО.

D[X]=M[X2] - m![]()

Доказательство данного равенства будет приведено ниже.

3.19.Коэффициент вариации (Кvar)

Во многих практических важных случаях представляет интерес разброса СВ к ее МО, особенно на Западе. Это отношение называется коэффициентом вариации (Кvar).

Кvar=

Пример: билет в лотерею стоит 50$, в одной лотерее выигрыш может составить от 0$ до 100$, в другой – от 40$ до 60$. В первом случае Кvar от 0 до 100 %, во втором случае до 20 %. Та игра в которую будет играть субъект характеризует его склонность к риску.

Тоже самое касается доходность ценных бумаг: при одной и той же средней доходности Кvar их цены может быть различен.

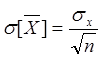

3.20.Среднеквадратическое отклонение (СКО) среднего арифметического при n независимых испытаниях

На практике СКО некоторого среднего от истинного МР зависит от числа опытов измерений.

СКО среднего арифметического n одинаково распределенных независимых СВ в корень квадратный из n раз меньше СКО каждой из величин.

Пример: СКО (![]() ) при одном измерении некоторой длины =3м.

Пусть произведено 9 замеров, тогда

) при одном измерении некоторой длины =3м.

Пусть произведено 9 замеров, тогда ![]() =

= ,

значит СКО (

,

значит СКО (![]() ) составит всего 1м.

) составит всего 1м.

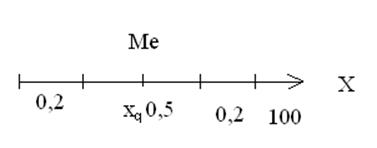

3.21.Квантили

Любая СВ может быть разбита на некоторые диапазоны – квантили.

Квантилем уровня q называется такое xq, при котором F(X) (функция распределения) примет значение q.

F(x)=p(X< xq)=q

Пример: пусть СВ бедности

верхний квантиль 20% характеризует число богатых и сверх богатых;

нижний квантиль 20% характеризует число бедных.

Тогда, например, медиана есть квантиль уровня 0,5. Доля xq 25% называется квартилем, 10% - децили.

В любом случае квантили является наглядным средством определения того, что СВ попадает в заданный диапазон.

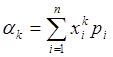

3.22.Моменты высших порядков для СВ

Выше были приведены 2 основные числовые характеристики СВ. Однако они не в полной мере отражают все свойства законораспределения СВ. Для полной характеристики применяются еще моменты высших порядков, которые названы так по аналогии с механикой.

Различают 2 группы моментов высших порядков, а именно моменты начального порядка и моменты центрального порядка.

1.Момент начального порядка.

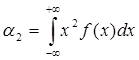

Моментом k-го порядка СВ называется МО СВ в k-ой степени.

![]()

для ДСВ:  , где i=1,2,…n

, где i=1,2,…n

для НСВ:

Моменты начального порядка в общем виде характеризуют центрированное положение СВ. Иначе говоря, характеризует среднее положение в более утонченном представлении.

Рассмотрим моменты начального порядка:

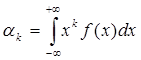

1.k=0

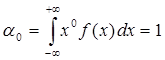

2.k=1

Таким образом, МО есть начальный момент 1-го порядка.

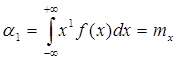

3.k=2

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.