Ко второй группе отнесём объекты наукоёмких отраслей, например, вычислительную технику, компьютеры и прочую оргтехнику.

К третьей группе относим основные фонды, непосредственно обеспечивающие процесс производства, но морально стареют не так быстро, например, устройства электропередачи и прочие сооружения. К четвёртой группе можно отнести здания и транспортные средства.

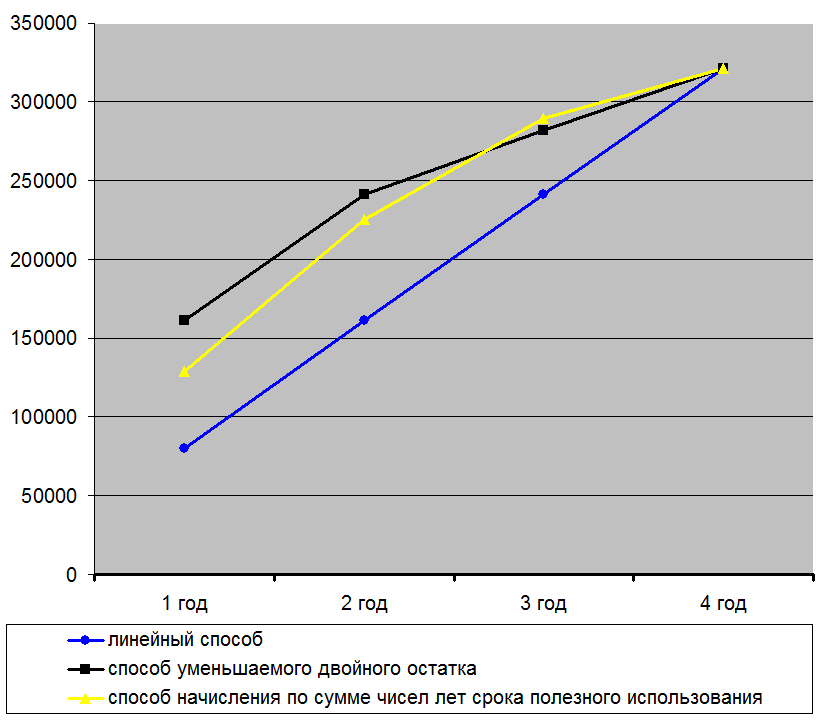

На рисунке 10 отражено нарастание суммы амортизационных отчислений на примере объекта основного средства стоимостью 321620 рублей со сроком использования 4 года. Быстрое нарастание величины амортизационной стоимости обеспечивает способ уменьшаемого двойного остатка и способ начисления амортизации по сумме чисел лет срока полезного использования.

На основе выполненных расчётов можно сделать вывод о наиболее рациональных способах начисления амортизации. Так, для основных фондов первой группы рекомендуется применять способ начисления амортизации пропорционально объёму работ. Со стоимости основных фондов второй группы вполне логично амортизацию начислять методом уменьшаемого двойного остатка. При начислении амортизации со стоимости фондов третьей группы можно использовать способ начисления по сумме чисел лет срока полезного использования. Начисление амортизации со стоимости основных фондов общего назначения (четвёртая группа) рекомендуется производить на основе линейного способа, поскольку эти основные фонды практически не подвержены моральному износу и могут использоваться в течение значительного числа лет.

Так как на предприятии ШЧ-13 около половины

фондов принадлежат к третьей группе, то применение способа начисления

амортизации по сумме чисел лет срока полезного использования позволит быстрее

обновлять свои фонды и значительно сократить сумму налога на имущество.

Так как на предприятии ШЧ-13 около половины

фондов принадлежат к третьей группе, то применение способа начисления

амортизации по сумме чисел лет срока полезного использования позволит быстрее

обновлять свои фонды и значительно сократить сумму налога на имущество.

Рис.10 График нарастания величины амортизационной стоимости объекта

4.3 Предложения по обновлению основных средств и повышению

эффективности их использования

Приведение основных фондов к объёмам выполняемых работ может достигаться различными путями: консервацией неиспользуемого имущества, списанием недоамортизированных, но потерявших дальнейшую возможность применения основных фондов, продажей, передачей другим владельцам, а также путём возврата их в эксплуатацию с помощью модернизации, реконструкции, переоснащения простаивающих машин, оборудования, сооружений и других средств.

На предприятии ШЧ-13 не осуществляется анализ использования и технического состояния основных фондов, за исключением определения процента износа. Это влияет на эффективность использования объектов основных средств. Предприятие имеет девять объектов основных средств различной стоимости, которые не эксплуатируются в связи с их полным физическим износом (полностью разрушены), но всё ещё числятся на балансе предприятия (табл. 4.6). Ургальской дистанции необходимо списать (ликвидировать) эти объекты с баланса. Для этого необходимо оформить акты через Министерство путей сообщения Российской Федерации, предварительно подав данные по объектам в реестр имущества и начальнику НОД-4. Списание этих объектов проблематично для ШЧ, так как они зарегистрированы в реестре недвижимости при государственной постановке на учёт.

Поскольку избавление предприятия от балласта неработающих основных фондов – мера не произвольная, а преследующая важную цель обеспечения условий для нормальной работы предприятия, то есть восстановление реальной структуры затрат и доходов, а следовательно, и реальной эффективности производства.

Таблица 4.6

Перечень объектов основных средств, неиспользуемых предприятием, руб.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.