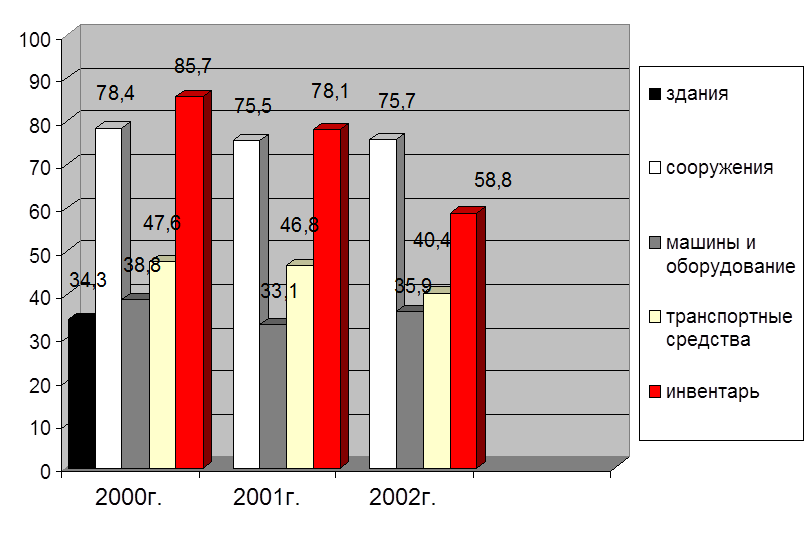

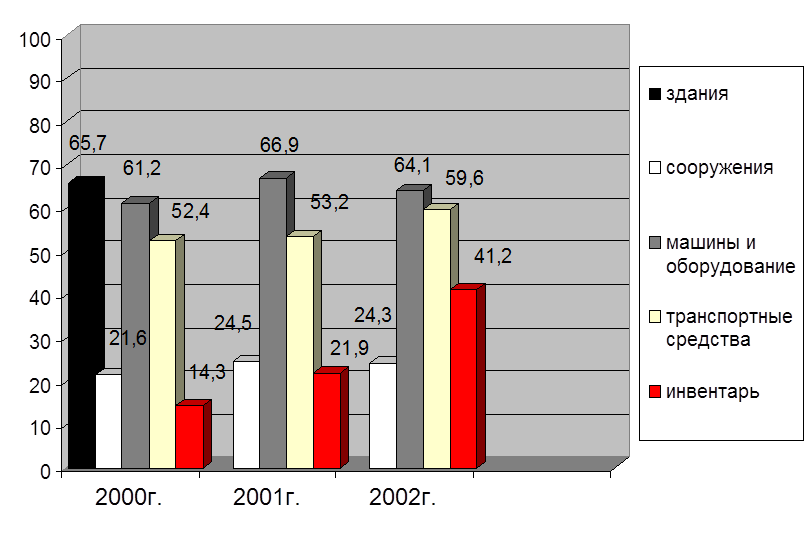

По данным таблицы 3.10 можно сказать, что коэффициент износа в целом по группе ''Сооружения'' в 2001 и 2002 годах около 25,0 %, а входящие в эту группу передаточные устройства имеют более высокий процент износа и, следовательно, ниже коэффициент годности. В 2001 году процент износа составил 25,3 %, а в 2002 году – 29,3 %. Так как процент годности по этим средствам превышает 70,0 %, то такое процентное соотношение износа и годности оценивается положительно.

По группе ''Машины и оборудование'', а именно по таким основным фондам как силовые машины и оборудование, рабочие машины и оборудование износ достигает почти 100,0 %. Такое значение показателя говорит о необходимости обновления этих фондов в ближайшем будущем. По вычислительной техники, в виду приобретения новой, процент износа снизился с 47,1 в 2001 году до 41,6 % в 2002 году. В 2001 году коэффициент годности по измерительным приборам и устройствам составлял 54,3 %, а в 2002 году снизился до 47,2 %. Износ стал больше 50,0 %, а это сигнал к началу разработки политики по обновлению фондов.

Динамика коэффициента годности (%) и износа (%) в целом по группам основных средств транспорта за 2000, 2001 и 2002 года показана на рисунке 8 и рисунке 9.

Рис. 8 Динамика коэффициента

износа

Рис. 8 Динамика коэффициента

износа

Рис. 9 Динамика коэффициента годности

Основными показателями использования основных фондов считаются показатели фондоотдачи, фондоёмкости, фондовооружённости и фондорентабельности, определяемые по формулам:

Фо = V / С, (3.7)

где Фо – фондоотдача, руб./руб.;

V – объём произведённой продукции (выручка), тыс. руб.;

С – среднегодовая стоимость фондов, тыс. руб.

Фё = С / V, (3.8)

где Фё – фондоёмкость, руб./руб.

Фв = С / Ч, (3.9)

где Фв – фондовооружённость, тыс. руб./чел;

Ч – среднесписочная численность персонала, чел.

Rф = П / С * 100, (3.10)

где Rф – фондорентабельность, %;

П – прибыль отчётного года, тыс. руб.

Показатель фондоотдачи характеризует, с каким экономическим эффектом действуют введённые и действующие фонды. Фондоотдача свидетельствует о том, насколько эффективно используются все группы основных производственных фондов.

Фондовооружённость – это важнейший показатель, характеризующий обеспеченность работающего персонала основными производственными фондами.

Показатель фондоёмкости используется при выборе наиболее эффективных путей технического процесса, в ценообразовании, в разработке планов.

Фондорентабельность основных фондов – общий показатель использования фондов на предприятии.

Расчёт этих показателей за 2000, 2001 и 2002 года приведён в таблице 3.11.

Таблица 3.11

Анализ эффективности использования основных производственных фондов ШЧ

|

Показатель |

2000 |

2001 |

2002 |

Изменение, +, - 2002–2001г. |

Изменение, +, - 2002–2001г. |

|

1. Выручка (нетто), тыс. руб. |

66483 |

92148 |

4884 |

25665 |

- 87264 |

|

2. Чистая прибыль, тыс. руб. |

7950 |

- 831 |

2548 |

- 8781 |

+ 3379 |

|

3. Среднегодовая стоимость фондов транспорта, тыс. руб. |

399386 |

689087 |

865501 |

289701 |

176414 |

|

4. Среднесписочная численность, чел. |

325 |

283 |

281 |

- 42 |

- 2 |

|

5. Фондоотдача, руб./руб. |

0,17 |

0,13 |

0,006 |

- 0,04 |

- 0,124 |

|

6. Фондоёмкость, руб./руб. |

6,01 |

7,48 |

177,21 |

1,47 |

+ 169,73 |

|

7. Фондовооружённость, тыс. руб./чел. |

1228,88 |

2434,94 |

3080,07 |

1206,06 |

645,13 |

|

8. Фондорентабельность, % |

1,99 |

- 0,12 |

0,29 |

- 2,11 |

+ 0,41 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.