Положительным в структуре пассивов является снижение наиболее срочных обязательств на 67,3 % или на 10741 тысяч рублей, а также рост в 2002 году по сравнению с 2001 годом постоянных пассивов (П4) на 20,3 %. Увеличение краткосрочных пассивов представлено в большей степени расчётами между подразделением и отделением, их рост составил 169171 тысяч рублей. Рост краткосрочных пассивов, чем бы он ни был обусловлен, оценивает практически всегда отрицательно. Отсутствие долгосрочных пассивов также оценивается отрицательно.

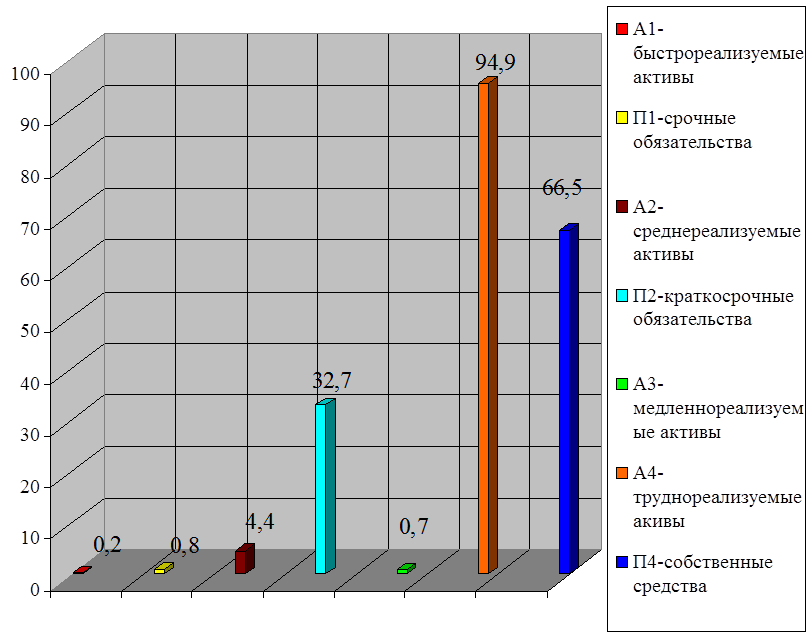

Для наглядности представим ликвидность баланса предприятия ШЧ-13 на рисунке 2.

Рис. 2. Структура ликвидности баланса

Для оценки ликвидности используют коэффициенты платёжеспособности, которые характеризуют устойчивость финансового состояния предприятия при разных методах учёта ликвидности средств. Расчёт показателей представлен в таблице 2.6.

Таблица 2.6

Финансовые коэффициенты платёжеспособности Ургальской дистанции

|

Показатели |

Данные за 2001 г. |

Данные за 2002 г. |

Изменение, +, - |

|

Коэффициент текущей ликвидности (Ктл) |

0,06 |

0,15 |

0,09 |

|

Коэффициент критической ликвидности (Кк) |

0,01 |

0,13 |

0,12 |

|

Коэффициент собственных оборотных средств (Ксос) |

- 16,3 |

- 5,6 |

10,7 |

Коэффициент текущей ликвидности характеризует платёжеспособность предприятия ШЧ-13 с учётом предстоящих поступлений от дебиторов. В 2001 году Ктл составлял 0,06, а в 2002 году – 0,15. Увеличение составило 9,0 %, но оно далеко от нормативного значения, которое равно 2.

Коэффициент критической оценки показывает, что в 2002 году ШЧ-13 сможет погасить 13 % текущих обязательств по кредитам и расчётам, мобилизовав все оборотные средства, то есть краткосрочные обязательства немедленно погасятся. По сравнению с 2001 годом ситуация по этому коэффициенту заметно улучшилась, рост составил 12 %.

Коэффициент обеспеченности собственными оборотными средствами как в 2001 году, так и в 2002 году имеет отрицательное значение 16,3 и 5,6 соответственно. В отношении данного показателя наблюдается улучшение, то есть произошел рост коэффициента на 10,7. Такое значение показателя характеризует специфику деятельности Ургальской дистанции сигнализации, связи и вычислительной техники.

2.3 Характеристика учётной политики предприятия. Организация

бухгалтерского учёта и аналитической работы

В соответствии с Положением по бухгалтескому учёту ''Учётная политика предприятия'' ПБУ 1/98, утверждённое приказом Минфина России от 09,12.1998 № 60 н, на основании ''Положения к учётной политике филиала ФГУП ДВ ж. д. Комсомольского отделения дороги'', утверждённое 31 декабря 2001 года № 470 разработана учётная политика предприятия и утверждена приказом начальника Ургальской дистанции ''Об учётной политике Ургальской дистанции сигнализации, связи и вычислительной техники на 2002 год'' от 31.12.2001 № 284.

В учётной политике рассмотрены и зафиксированы все основные вопросы организации бухгалтерского и налогового учёта. Определены в учётной политике основные задачи бухгалтерского учёта:

- обеспечение контроля за наличием и движением имущества предприятия, использованием материальных, трудовых и финансовых ресурсов в соответствии с утверждёнными нормами, нормативами и сметами;

- своевременное предупреждение негативных явлений в хозяйственно– финансовой деятельности, выявление и мобилизация внутрихозяйственных резервов;

- формирование полной и достоверной информации о хозяйственных процессах и результатах деятельности предприятия, необходимой для оперативного руководства и управления и другие задачи.

Учётная политика предприятия ШЧ-13 состоит из двух разделов:

1) бухгалтерский учёт:

1.1) основные положения;

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.