Нехай вихідна система складається з m ознак. Можна вивчати залежності між двома з них при фіксованому значенні l ознак з m-2, що залишилися. Розглянемо систему з 4 ознак, будемо вивчати залежність між X2 і X3 при фіксованому значенні X4. У цьому випадку маємо частковий коефіцієнт першого порядку. Якщо ми зафіксуємо значення X1 і X4 при вивченні залежності між X2 і X3, то одержимо частковий коефіцієнт другого порядку.

Формула вибіркового часткового коефіцієнта l-го порядку (l=m-2) має вигляд

, (6.6)

, (6.6)

де Qjk,Qjj, Qkk – алгебраїчні доповнення до відповідних елементів кореляційної матриці Q (6.5).

Для випадку, коли на змінну Y діють 2 фактори X1 і X2, часткові коефіцієнти кореляції можна обчислити за формулами:

,

,  ,

,

.

.

Формулу вибіркового

часткового коефіцієнта кореляції можна виразити не тільки через алгебраїчні

доповнення кореляційної матриці Q, а й через елементи

матриці Z, оберненої до матриці Q. Якщо чисельник і

знаменник правої частини (6.6) розділити на визначник ![]() кореляційної матриці Q, то одержимо

кореляційної матриці Q, то одержимо

, (6.7)

, (6.7)

де zij, zii, zjj - елементи матриці Z=Q-1.

Формула (6.7) особливо зручна, якщо на ЕОМ можна використати підпрограму, що обчислює обернену матрицю.

Значущість часткових коефіцієнтів кореляції оцінюють так само, як і для парних (6.3) , але число ступенів вільності

k=(n-l )-2 .

Множинний коефіцієнт кореляції дозволяє оцінити зв'язок однієї з ознак з усіма іншими.

, (6.8)

, (6.8)

де |Q | – визначник кореляційної матриці,

Qjj – алгебраїчне доповнення до відповідного елемента кореляційної матриці,

zjj – елементи матриці Z=Q -1.

Квадрат коефіцієнта множинної кореляції називають множинним коефіцієнтом детермінації. Коефіцієнти множинної кореляції й детермінації - величини додатні і набувають значення з відрізку [0;1]. Чим ближче їх значення до 1, тим тісніший зв'язок результативної ознаки з усім набором досліджуваних факторів.

Приклад. За даними річних звітів десяти (n=10) підприємств провести аналіз залежності собівартості товарної продукції Y (ум. од.) від обсягу валової продукції X1 (млн. ум. од.) і продуктивності праці X2 (тис. ум. од. на чол.). Дані наведені в таблиці 6.2.

Таблиця 6.2 – Собівартість товарної продукції, обсяг валової продукції і продуктивність праці

|

№ |

Х1, (млн. ум. од.) |

Х2, (тис. ум. од. на чол.). |

Y, (ум. од.) |

№ |

Х1, (млн. ум. од.) |

Х2, (тис. ум. од. на чол.). |

Y, (ум. од.) |

|

1 |

3 |

1,8 |

2,1 |

6 |

5 |

1,5 |

4,9 |

|

2 |

4 |

1,5 |

2,8 |

7 |

6 |

1,6 |

5,5 |

|

3 |

5 |

1,4 |

3,2 |

8 |

7 |

1,2 |

6,5 |

|

4 |

5 |

1,3 |

4,5 |

9 |

15 |

1,3 |

12,1 |

|

5 |

5 |

1,3 |

4,8 |

10 |

20 |

1,2 |

15 |

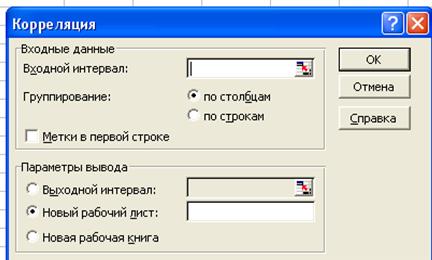

1 Знаходимо матрицю парних коефіцієнтів кореляції за допомогою Сервис – Анализ данных – Корреляция.

Вхідний діапазон. Посилання на діапазон, що містить аналізовані дані. Посилання повинно складатися не менш ніж із двох суміжних діапазонів даних, які розміщені у рядках або стовпчиках.

Групування. Встановіть перемикач у положення По столбикам або По строкам залежно від розміщення даних у вхідному діапазоні.

Мітки в першому рядку/Мітки в першому стовбці

Якщо перший рядок вхідного діапазону містить назви стовпців, встановіть перемикач у положення „Мітки в першому рядку”. Якщо назви рядків перебувають у першому стовпці вхідного діапазону, встановіть перемикач у положення „Мітки в першому стовпці”. Якщо вхідний діапазон не містить міток, то необхідні заголовки у вихідному діапазоні будуть створені автоматично.

Натисніть кнопку ОК. Отримаємо таку таблицю:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.