Выполненные расчеты реконструкции и технического перевооружения рудника показали, что для освоения новой технологии общий объем инвестиций составляет 1524,0 млн. руб. В первоначальный период для этого потребуется ссуда в объеме 625,0 млн. руб.

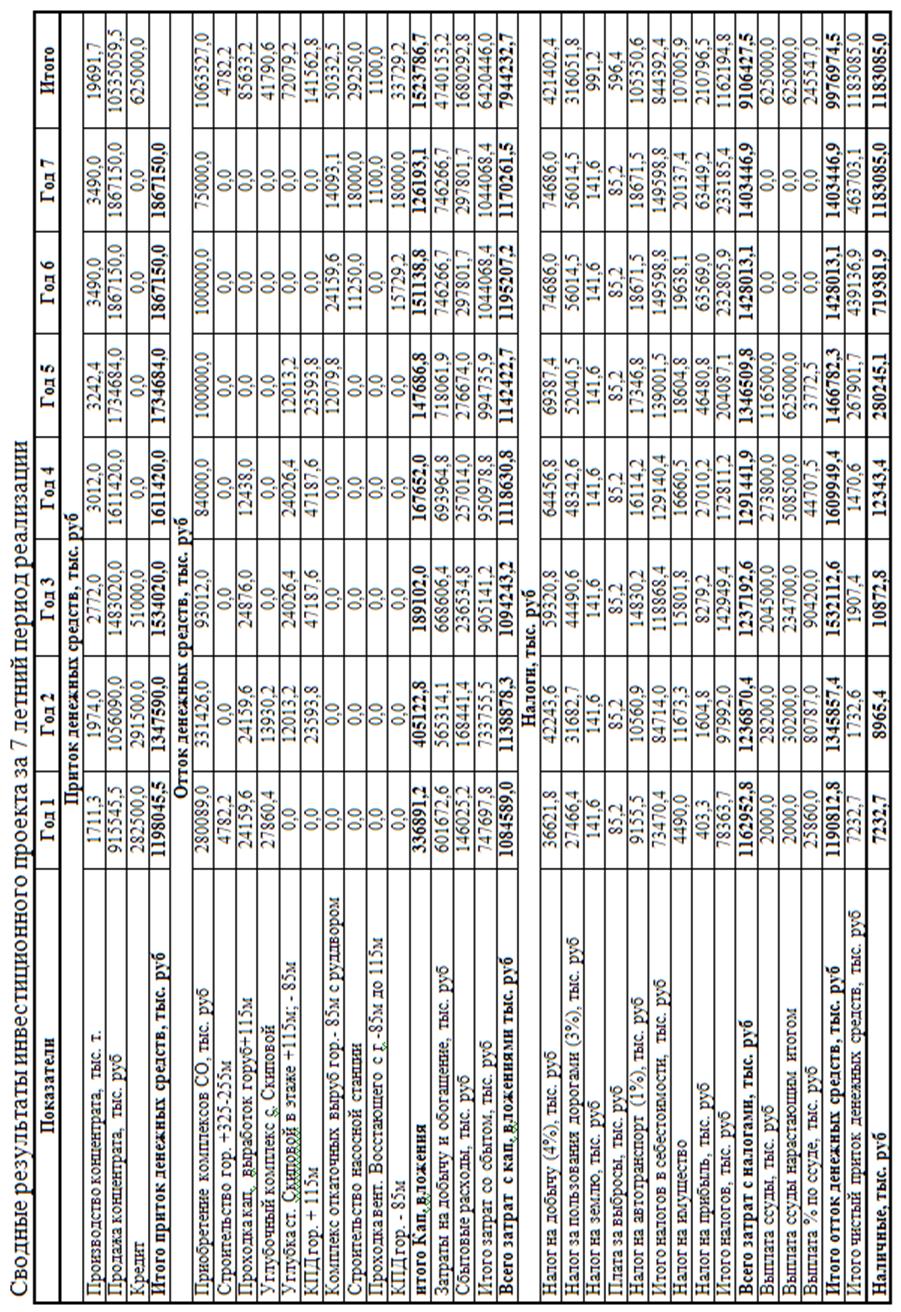

Расчеты потока денежных средств произведены помесячно при цене реализации концентрата (Fe = 42%) после сухого обогащения 535 руб./т. В табл. 14.3 приведен сводный прогноз притока и оттока денежных средств в течение первых семи лет внедрения новой технологии. При банковской ставке за ссуду 18% накапливаются достаточные денежные средства для расчета по кредиту в течение 4,5 лет с начала освоения проекта.

Определена «точка» безубыточности проекта. Объем ежегодных постоянных затрат на производство концентрата составляет – 801629,2 тыс. руб. Переменные затраты на производство 1 т концентрата составляют 118,75 руб. При цене продажи концентрата 535 руб/т необходимо реализовать (801629,2/535,0-118,75) концентрата в объеме 1925,8 тыс. т. Ежегодное покрытие постоянных затрат будет осуществляться на седьмой месяц работы рудника.

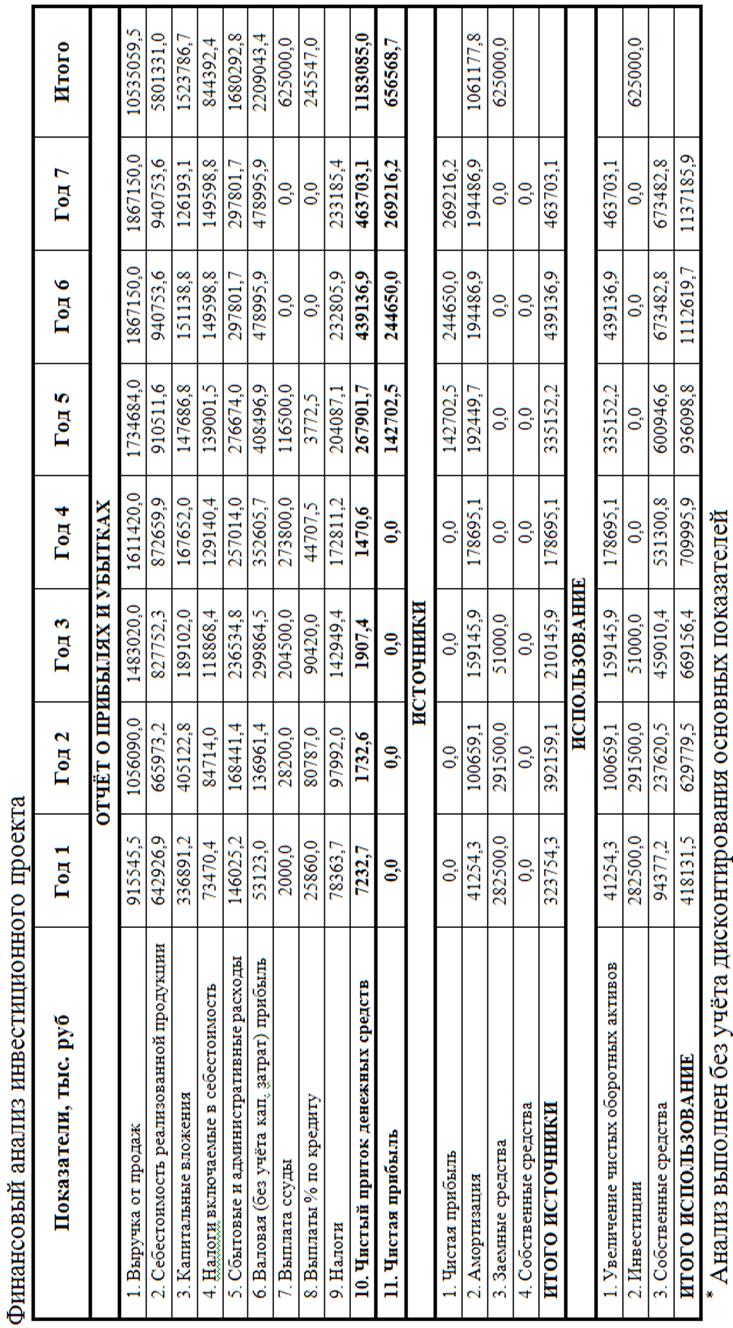

Отчёт о прибылях и убытках (табл. 14.4) отражает, в основном, положительную динамику процессов производства и реализации концентрата. За семилетний период реализации проекта чистая прибыль предприятия достигнет величины более 656568,7 тыс. руб.

Определена чистая текущая стоимость (ЧДД) проекта при годовой процентной ставки за кредит 18% и норме дисконтирования (Е = 0,1). За семилетний период ЧДД составил 281930,6 тыс. руб., что свидетельствует о достаточной эффективности реализации инвестиционных вложений.

Внутренняя норма доходности (ВНД) определялась при банковских ставках 18 и 40% годовых. Согласно расчётам, ВНД проекта составила 0,291. К концу пятого года реализации проекта накапливается достаточно высокая наличность для приобретения собственной самоходной техники взамен выбывающей с пятилетним сроком амортизации.

Величина индекса доходности (ИД) и дисконтированный срок окупаемости капитальных вложений. Величина дисконтированных капитальных вложений за семилетний период составила 1139433 тыс. руб. Величина интегрального эффекта - 1421364 тыс. руб. ИД составил 1421364 / 1139433 = 1,25, то-есть каждый рубль капитальных затрат обеспечивает получение 1,25 руб. эффекта.

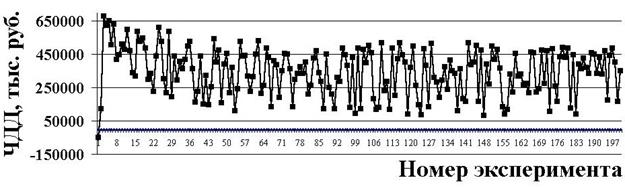

Оценка рисков проводилась по методу Монте-Карло с помощью генератора случайных чисел при расчёте 200 сценариев показателей ЧДД (рис. 14.1). Принятые экспертно в проекте отклонения основных (исходных) показателей, влияющих на ЧДД, приведены в табл. 14.5.

Рис. 14.1. Значения ЧДД по 200 сценариям при одновременном изменении исходных параметров (метод Монте-Карло)

|

Таблица 14.3 |

|

|

Таблица 14.4 |

|

ТАБЛИЦА 14.5

Расчётные отклонения основных параметров проекта

|

Показатели |

От, % |

До, % |

|

Цена продукции |

– 15 |

+ 0 |

|

Объём добычи |

– 10 |

+ 0 |

|

Себестоимость концентрата |

– 5 |

+ 15 |

|

Объём инвестиций |

– 5 |

+ 10 |

|

Срок строительства |

– 0 |

+ 10 |

|

Уровень процентной ставки за кредит |

– 15 |

+ 10 |

Результаты моделирования рисков инвестиционного проекта, при расчёте 200 сценариев ЧДД, сведены в табл. 14.6.

ТАБЛИЦА 14.6

Основные показатели риска проекта

|

Наименование показателей |

Показатели |

|

1. Средний ЧДД, тыс. руб. |

347038,7 |

|

2. Дисперсия, тыс. руб. |

20488365689 |

|

3. Стандартное отклонение, тыс. руб. |

143137,5 |

|

4. Коэффициент вариации |

0,4 |

|

5. Риск неэффективности проекта (вероятность того, что ЧДД ≤ 0) |

0,01 |

|

6. Риск не достижения проектных показателей (вероятность того, что ЧДД ≤ ЧДД проект) |

0,3 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.