Значение коэффициента ранговой корреляции свидетельствует о наличии прямой и достаточно заветной связи между указанными параметрами риска иностранного инвестирования экономики. По прил. 6 критическое значение коэффициента ранговой коррекции для а = 0-05 и n = 7 составляет r0,95(7) = 0,71, что значительно меньше фактического. Следовательно, существенность связи доказана с вероятностью 0,95.

Таблица 6.4

|

Страна |

Интегральные показатели |

Ранги показателей |

Отклонение рангов dj |

|||

|

эффективности экономики (max = 10) |

надежности делового партнерства (max = 100) |

Rx |

Ry |

d2j |

||

|

А |

5,9 |

54.9 |

6 |

7 |

-1 |

1 |

|

В |

7,1 |

54,8 |

7 |

6 |

1 |

1 |

|

С |

4,2 |

45,3 |

4 |

5 |

-1 |

1 |

|

D |

3,4 |

36,9 |

3 |

4 |

-1 |

1 |

|

К |

4,9 |

35,8 |

5 |

3 |

2 |

4 |

|

М |

2,7 |

26,4 |

1 |

2 |

-1 |

1 |

|

Р |

2,9 |

24,8 |

2 |

1 |

1 |

1 |

|

Итого |

X |

X |

X |

X |

0 |

10 |

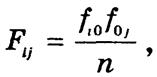

Анализ взаимосвязей между атрибутивными признаками проводится на основе таблиц взаимной сопряженности (взаимозависимости), описывающих комбинационные распределения совокупностей по двум признакам — факторному х и результативному у. При наличии стохастической связи условные распределения изменяются от группы к группе. Оценка тесноты стохастической связи основывается на отклонениях частот (частостей) условных распределений от безусловного, т.е. на отклонениях фактических частот fij от теоретических Fij, пропорциональных итоговым частотам безусловного распределения:

где fi0 — итоговые частоты по признаку х; f0j — итоговые частоты по признаку у, n — объем совокупности.

Очевидно, что

Абсолютную величину отклонений (fij - Fij) характеризует квадратическая сопряженность Пирсона c2:

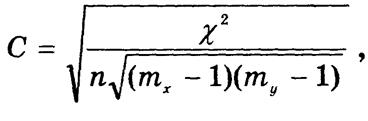

Если стохастическая связь отсутствует, то c2 = 0. Для того, итобы сделать вывод о существенности связи, необходимо сравнить фактическое значение c2 с критическим для заданной вероятности 1 - a и числа степеней свободы k = (mx — 1)(my - 1), где mx и my — соответственно количество групп по признакам х и у. Критические значения c2 приведены в прил. 3.

Относительной мерой тесноты стохастической связи служат коэффициенты взаимной сопряженности С, которые по содержанию идентичны коэффициентам корреляции. Если mx = my, используют коэффициент сопряженности Чупрова:

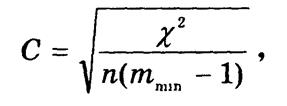

если mx ¹ my, предпочтение отдают коэффициенту сопряженности Крамера:

где mmin — минимальное количество групп по признаку х или у.

Значения коэффициента С колеблются в пределах от 0 до 1.

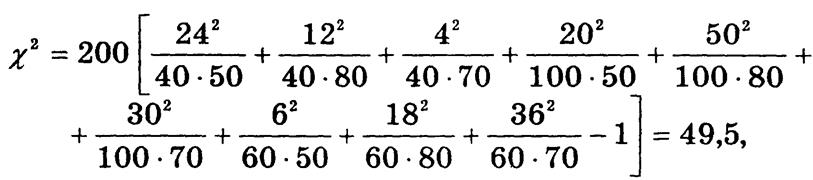

Пример. В табл. 6.5 приведено комбинационное распределение респондентов как потенциальных инвесторов по возрасту и склонности к риску. К группе рискующих отнесены респонденты, имеющие намерение приобрести ценные бумаги, несмотря на риск, осторожные не рискуют без гарантий, нерискующие избегают риска вообще. Концентрация частот около диагонали из верхнего левого угла в правый нижний свидетельствует о наличии стохастической связи. Фактическое значение c2 составляет

что значительно выше критического c20,95 (4) = 9,49. Следовательно, существенность связи между возрастом респондентов и склонностью их к риску доказана с вероятностью 0,95.

Таблица 6.5

|

Возраст, лет |

Тип инвестора |

Итого |

||

|

рискующий |

осторожный |

нерискующий |

||

|

До 30 |

24 |

12 |

4 |

40 |

|

30—50 |

20 |

50 |

30 |

100 |

|

50 и старше |

6 |

18 |

36 |

60 |

|

Итого |

50 |

80 |

70 |

200 |

Поскольку mx = my =3, для оценки тесноты связи используем коэффициент взаимной сопряженности Чупрова:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.