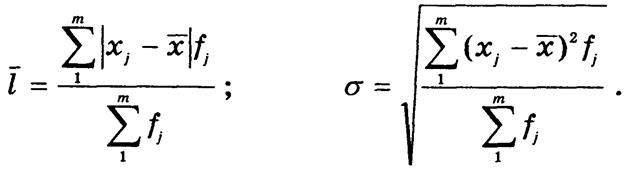

Обобщающей мерой

вариации является среднее отклонение индивидуальных значений признака от центра

распределения. Поскольку алгебраическая сумма отклонений  , то в расчетах используют модули

, то в расчетах используют модули ![]() или 1 квадраты

или 1 квадраты ![]() отклонений.

Средний из модулей отклонений называют средним линейным отклонением

отклонений.

Средний из модулей отклонений называют средним линейным отклонением

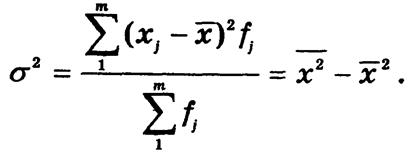

![]() ; средний квадрат отклонений — дисперсией

s2, корень квадратный из

дисперсии — средним, квадратическим отклонением s:

; средний квадрат отклонений — дисперсией

s2, корень квадратный из

дисперсии — средним, квадратическим отклонением s:

По первичным, несгруппированным данным приведенные характеристики вариации рассчитываются по принципу невзвешенной средней, т. е.:

Среднее линейное и

среднее квадратическое отклонения — именованные числа (в единицах измерения

признака). По содержанию они идентичны, однако из-за математических свойств s > ![]() . В симметричном, близком к

нормальному, распределении s = 1,25

. В симметричном, близком к

нормальному, распределении s = 1,25![]() ,

R = 6s=

,

R = 6s= ![]() ± 3s.

± 3s.

Дисперсию используют не только для оценки вариации, но и при измерении взаимосвязей, для проверки статистических гипотез и т.п. Для признаков метрической шкалы расчет дисперсии ведется по формуле

Как и любая средняя, дисперсия имеет определенные математические свойства:

а) если все значения признака хj уменьшить (увеличить) на определенную величину, дисперсия не изменится;

б) если все значения признака изменить в k раз, то дисперсия изменится в k2 раз;

в) в случае замены частот частостями дисперсия не изменится.

Для альтернативного признака, вариация которого имеет два взаимоисключающих значения — "1" и "0", а распределение характеризуется соответственно двумя частостями — d1 и d0, дисперсия рассчитывается как произведение частостей s2 = d1d0 = d1 (1 –d1).

В табл. 4.2 показан расчет абсолютных характеристик вариации на примере срока обращения облигаций.

Таблица 4.2

|

Срок обращения облигаций, мес. |

f |

xj |

xj - x |

|

|

|

До 2 |

15 |

1 |

-4,6 |

69,0 |

317,40 |

|

2—4 |

13 |

3 |

-2,6 |

33,8 |

87,88 |

|

4—6 |

29 |

5 |

-0,6 |

17,4 |

10,44 |

|

6—8 |

22 |

7 |

1,4 |

30,8 |

43,12 |

|

8—10 |

12 |

9 |

3,4 |

40,8 |

138,72 |

|

10 и более |

9 |

11 |

5,4 |

48,6 |

262,44 |

|

Итого |

100 |

X |

X |

240,4 |

860,00 |

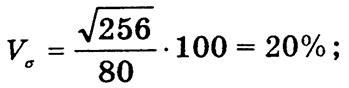

Средний срок обращения

облигаций — 5,6 мес.; среднее линейное отклонение составляет ![]() = 240,4 : 100 =2,4 мес.; дисперсия — s2 = 860 :

100 = 8,6; среднее квадратическое отклонение — s =

= 240,4 : 100 =2,4 мес.; дисперсия — s2 = 860 :

100 = 8,6; среднее квадратическое отклонение — s = ![]() = 2,9 мес.

= 2,9 мес.

Доля облигаций со сроком обращения менее 2 мес. составляет d1 = 0,15. Дисперсия доли s2 = 0,15 • (1 - 0,15) = 0,1275.

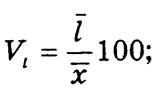

При сравнении вариаций разных

признаков или одного признака в разных совокупностях, используют относительные

характеристики вариации. Коэффициенты вариации рассчитываются как отношение

абсолютных, именованных характеристик вариации (s, ![]() , R) к центру распределения и часто

выражаются в процентах, следовательно:

, R) к центру распределения и часто

выражаются в процентах, следовательно:

1) линейный коэффициент вариации

Коэффициент локализации рассчитывается для каждой j-й составляющей совокупности. При равномерном распределении все значения Lj = 1. В случае концентрации значении признака в j-й составляющей Lj > 1, и наоборот.

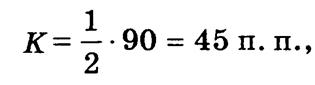

Коэффициент концентрации является обобщающей характеристикой отклонения распределения от равномерного. Значения его колеблются в пределах от 0 до 1. В равномерном распределении К = 0. Чем заметнее концентрация, тем больше значение К отклоняется от 0. Расчет коэффициентов Lj и к представлен в табл. 4.3 на примере распределения фермерских хозяйств по стоимости реализованной продукции.

Коэффициент концентрации составляет

что свидетельствует об относительно высоком уровне концентрации товарного сельскохозяйственного производства в фермерских хозяйствах. Объемы товарной продукции концентрируются в крупных хозяйствах — в последней группе Lj = 8,00.

Таблица 4.3

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.