Для одержання друкованої форми документа коректування, а також для її реєстрації використовується документ "Додаток № 2". Він також уводиться винятково "введенням на підставі" вихідної податкової накладної. У журналі "Книга продажів" потрібно знайти кореговану податкову накладну, виділити її й у меню "Дії" вибрати пункт "Ввести на підставі".

Звірення проводок з ПДВ зі списком податкових накладних зручно проводити таким чином: сформувати звіт за проводками з фільтром "*,6415" (у цьому випадку будуть роздруковані всі кредитові проводки за субрахунком 6415 із вказівкою дати, документа, що сформував проводки, і іншої інформації про дану господарську операцію) і зрівняти його зі звітом "Книга продажів". При правильному веденні обліку дані повинні збігатися й за датах, і за сумах. Аналогічно звіт "Книга придбання" звіряється зі звітом за проводками з фільтром "6415,*".

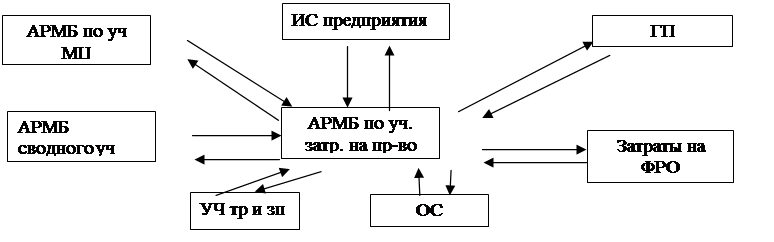

Автоматизация данного учета охватывает большое количество трудоемких операций :

1)группировка производственных затрат по направлениям использования

2)опр-е нормативной, плановой, фактической с\с продукции

3)опр-еполуфабрикатов и НЗП, их учет

4)учет отклонений от норм затрат

5)сводный учет затрат на производство

6)отображение на счетах аналит учета в корреспонденции счетов

Особенность: только незначительная по объему входная информация формируется на основании первичных д-тов, а в большинстве случаев используются данные полученные на других участках.

Автоматизация вкл в себя 3 участка работы НЗП

1-движение деталей, полуфабрикатов, НЗП

2-сводный учет затрат на производство и опр-е с\с всей продукции

3-формирование сводного учета затрат на производство в виде сводной калькуляции по видам затрат

3-х уровневая структура:

1 уровень - формирование и подготовка первичной информации на уровне подразделений – учет затрат на производство (ведение и учет выходных д-тов), формирование НСИ, первичной информации, формирование др данных АРМБ системы з\п

2 уровень – группировка статей по затратам, по объектам учета, аудит затрат по структурным подразделениям, проверка информации 1 – го уровня и следующее задание : распределение затрат вцелом по предприятию, формирование регистров по счетам; калькулирование с\с, расчет фактической с\с

3 уровень – выполняются задания:

- анализ отклонений фактических затрат от нормативных, правильность отнесения затрат на соотв изделия, выявление причин и виновников брака, создание отчетности до уровня пред-я, моделирование затрат на произ-во, выработка и принятие управленческих решений

|

3. данные ж.5 и 5а (информация о фактич. С/с прод.)

4. данные для формирования ж5 и 5а (об аналитич уч запасов)

5. данные ж5 и 5а

6. для формир ж.5 и 5а (информация о выпуске ГП по номенклатуре)

8. данные сводного учета и отчетности

9. данные ж5 и 5а (о начисл з.п. по корр. Счетам и кодам затрат, начисл. Страх взносов).

10.данные ж5 и 5а (об аналитич. Уч товаров)

11. данные ж5 и 5а

12. для формир ж5 и 5а (о сумме начисленной аммортизации)

13 ж5 и 5а (о фактич с/с)

14. для формир ж5 и 5а (о дох от реализации).

Входная:

НСИ:

Страховых подразделений, статей учета, допустимой корреспонденции счетов, справочник планов % затрат, заказов, видов услуг, плановая с\с продукции, причины отклонений от норм, нормативных затрат на деталь, изделие.

ВХОДНАЯ:

- ведомость учета по счетам

- ведомость анализа затрат от брака

- оборотная ведомость по счетам затрат на производство

11.4. Облік витрат на виробництво за допомогою програми "1С: Підприємство 7.7"

У програмі "1С: Підприємство 7.7" можуть бути реалізовані різні варіанти обліку витрат: з використанням рахунків 8 і 9 класів; з використанням рахунків тільки 8 класу; з використанням тільки рахунків класу 9. Рахунки обліку витрат у реквізитах елементів довідників "Співробітники", "Необоротні активи" і "Номенклатура", а також у документах варто вказувати відповідно до обраного варіанта ведення обліку.

Типова конфігурація програми дозволяє вести бухгалтерський облік доходів і витрат у розрізах видів діяльності і видів витрат. Всі види діяльності, здійснювані підприємством, повинні бути перераховані в однойменному довіднику. Елемент цього довідника має тільки два реквізити – код і найменування.

У розрізі видів діяльності ведеться аналітичний облік на рахунках 23 "Виробництво", 39 "Видатки майбутніх періодів" і на всіх рахунках обліку доходів і витрат (7, 8 і 9 класи рахунків).

Для автоматизації обліку на виробничих підприємствах призначена конфігурація "Виробництво + Послуги + Бухгалтерія для України". Конфігурація орієнтована на ведення оперативного й бухгалтерського обліку на середніх підприємствах, основним видом діяльності яких є виробництво продукції, виконання робіт або надання послуг, а супутньою діяльністю – торгівля. Її функціональні можливості включають підтримку найпоширеніших схем обліку виробленої продукції і методик розрахунку собівартості. У ній реалізовані наступні можливості: розширений облік виробничих витрат; облік виробництва продукції з давальницької сировини; облік позаказного й масового виробництва продукції; облік багатопередельного виробництва продукції і напівфабрикатів; нормативний метод попереднього калькулювання собівартості продукції (напівфабрикатів, робіт, послуг); можливість випуску готової продукції з одночасним списанням матеріалів за нормами; можливість оприбуткування на склад готової продукції за плановою, нормативною, фактичною собівартістю матеріалів і нормативною собівартістю витрат; облік браку в складі готової продукції і облік витрат на брак; автоматизація розподілу прямих виробничих і загальновиробничих витрат; складання фактичних калькуляцій готової продукції з автоматичним корегуванням її собівартості; можливість одержання звітної інформації про нормативну й фактичну собівартість виробленої продукції.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.