У цьому переліку необхідно вибрати пункт "Доручення" і нажати кнопку ОК. У результаті відкривається вікно, яке у своїй табличній частині вже буде містити найменування постачальника, який видав рахунок вхідний, і весь перелік ТМЦ, що раніше був введений у документ.

Документ "Прибуткову накладну" для оприбуткування раніше оплачених ТМЦ найпростіше ввести, використовуючи механізм введення "на підставі". Відкриваємо журнал "Рахунки вхідні" (команда Журнали → Рахунки вхідні), виділяємо рядок з рахунком і віддаємо команду Дії → Ввести на підставі (або вибираємо цю команду у контекстному меню, що відкривається натисканням правої кнопки миші). Перед користувачем відкриється перелік видів документів, які можна ввести на підставі вхідного рахунку постачальника. У цьому переліку необхідно вибрати пункт "Прибуткова накладна" і нажати кнопку ОК.

У результаті відкриється вікно, що вже буде містити найменування постачальника, який видав рахунок вхідний, і весь перелік ТМЦ, що раніше був уведений у цей рахунок.

При оприбуткуванні раніше оплаченого товару програма не стане відображати валові витрати, оскільки вони вже відображені при здійсненні передоплати. ПДВ теж відображений за першою подією. Але у випадку, якщо константа "Проводки з ПДВ формувати за податковою накладною (при покупці)" має значення "Так", то відповідно податковий кредит буде відображений при одержанні податкової накладної і введенні відповідного запису в "Книгу обліку придбання".

На підставі отриманої від постачальника податкової накладної необхідно зробити запис у "Книзі обліку придбання". У журналі "Прибуткові накладні" необхідно виділити прибуткову накладну й дати команду Дії → Ввести на підставі. У вікні "Вибір виду документа", що відкрилося, потрібно вибрати рядок "Запис книги придбання" і натиснути кнопку ОК. Відкриється вікно "Запису книги придбання", більшість реквізитів якого вже заповненими. Необхідно тільки ввести в поле "Номер документа" номер отриманої від постачальника податкової накладної й нажати кнопку ОК.

Для відображення додаткових витрат на придбання ТМЦ у типовій конфігурації "Бухгалтерський облік для України" передбачений універсальний документ – "Витрати на придбання".

Транспортно-заготівельні витрати завжди пов'язані з конкретними ТМЦ, оприбуткованими за прибутковою накладною, тому вводити їх найкраще на її підставі. Для цього необхідно відкрити журнал "Прибуткові накладні", виділити потрібну прибуткову накладну (ту, із придбанням і оприбуткуванням яких ТМЦ, пов'язані витрати) і дати команду Дії → Ввести на підставі (або ж команду "Ввести на підставі" у контекстному меню). У переліку видів документів, що відкрився, які можна ввести на підставі прибуткової накладної вибираємо рядок "Витрати на придбання".

Документ "Видатки на придбання" можна також сформувати через Документи → Прихід → Видатки на придбання або ж Журнали → Прибуткові накладні, а потім Дії → Новий.

Завершивши введення всіх додаткових витрат на придбання товарів, проводимо документ "Витрати на придбання" натисканням кнопки ОК, при цьому він зберігається разом із прибутковою накладною в журналі "Прибуткові накладні".

У результаті проведення документа "Витрати на придбання" суми додаткових витрат на придбання розподіляються між собівартістю видів ТМЦ, які були оприбутковані за прибутковою накладною, пропорційно питомій вазі вартості кожного з них у загальній сумі. Крім того, при необхідності, виходячи із суми першої події, відображаються валові витрати і податковий кредит за ПДВ.

Тема 9 Автоматизация учета труда и з/п

АРМ учета труда и з/п

1 уровень –вводяться первичные данные, расчет и выдача информации на экран или печать входных документов, анализ, контроль, аудит информации.

2 уровень создается необходимой информации для создания БД по учету труда и з/п на основе информации 1 уровня

3 уровень- анализ денежных средств на о/т, контроль, аудит, моделирование и прогнозирование.

|

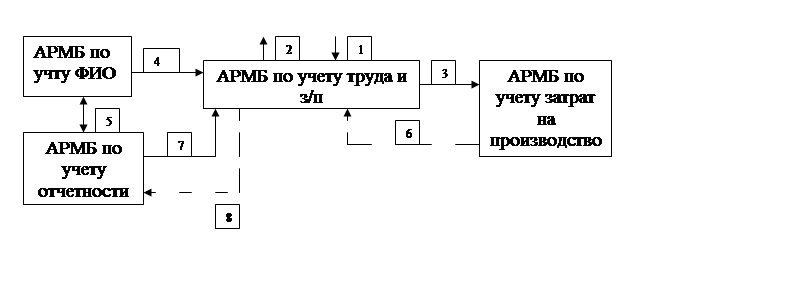

1,2-учетная политика вцелом, организация труда и з/п

3-данные по формированию Ж 5 и Ж-5А,информация по аналит учету труда

4-расчетные д-ты по выплате з/п и депозитные суммы (выплата з/п через кассу и переведение денег набанковские счета, начисление з/п, начисление страх взносов, удержание из з/п, резервы будущих платежей и удержаний)

5-данные Ж 5 и Ж-5А

6-данные Ж 5 и Ж-5А (начисление з/п и труда по кодам затрат, начисление страховых взносов)

7-данныедля формирования ведомости 3.5.

8-начисление з/ по корреспондирующим счетам, начисление страх ресурсов, удержание из з/п, резервы будущих платежей, данные про использование фонда з\п.

ВХОДНАЯ

Использование НСИ:

1)справочник сотрудников (назначение, льготы, квалификация,переподготовка, премии, штрафы), 2)справочник физ лиц (члены семьи, образование, владение языками), 3)справочник учетного состава, 4)справочник удержаний и доплаты з/п, 5)справочник видов опдат и удержаний, 6)справочник планового фонда з/п

7)справочник перечислений з/п, 8)справочник видов заболеваний, 9)справочник оплат, к-рые не входят в среднюю з/п, расписание, 10)справочник графиков работ, 11)справочник должностей, 12)справочник разрядов, 13)справочник видов расходов, 14)справочник классификаторов (военные звания, специальность), 15)справочник предприятий, 16)справочник структурных подразделений, 17)справочник статей учета, 18)справочник типовой корреспонденции, 19)справочник первичных документов.

Кроме типовых форм первичного учета используют форму для внутренних ресурсов (наряды, рапорты, командировочные листы, листы по временной нетрудоспособности).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.