Рис. 25. Визначення фіксованих витрат

В процесі планування вартості проекту необхідно передбачити не тільки його бюджет (тобто порахувати загальну вартість), але і визначити, як цей бюджет буде витрачено впродовж проекту. Витрата бюджету залежить від порядку оплати робіт.

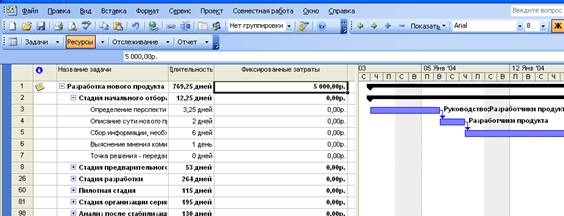

Спосіб оплати указується для ресурсів, і для фіксованих витрат на завдання. На вкладці Costs (Витрати) в діалоговому вікні відомостей про ресурс (рис. 23) спосіб оплати вибирається в списку Cost Accrual (Нарахування витрат), що розкривається, містить три значення: Start (На початку), End (Після закінчення) і Prorated (Пропорційне). Визначити порядок оплати фіксованих витрат на завдання можна в колонці Fixed Cost Accrual (Нарахування фіксованих витрат), що відображається в таблиці Cost (Витрати) будь-якого уявлення для роботи із завданнями, наприклад діаграми Ганта. За умовчанням метод нарахування фіксованих витрат встановлюється відповідно до значення, вибраного в списку Default fixed costs accrual (Нарахування фіксованих витрат за умовчанням) на вкладці Calculation (Розрахунок) в загальних настройках MS Project. Вибір методики нарахування витрат залежить від конкретного завдання і проекту. Як правило, використовується метод пропорційного нарахування, але іноді виконавці робіт вимагають передоплати. Для матеріальних ресурсів метод нарахування витрат варто вибирати виходячи з плану придбання матеріалів для завдання. Якщо ви плануєте придбати відразу всі необхідні для виконання завдання матеріали, то потрібно використовувати метод нарахування на початок, а якщо матеріали необхідно отримувати згідно потреби, то витрати теж повинні нараховуватися пропорційно. Метод нарахування фіксованих витрат визначається залежно від того, коли ви збираєтеся їх здійснити. Метод нарахування витрат може визначатися як для ресурсу, так і для фіксованих витрат завдання. Метод нарахування фіксованих витрат завдання визначається в стовпці Fixed Cost Accrual (Нарахування фіксованих витрат) для кожного завдання.

Після того, як вартість всіх ресурсів визначена, необхідно оцінити баланс проекту. По-перше, необхідно переконатися у відповідності потреб ресурсів завданням проекту. По-друге, необхідно перевірити відповідність завантаження ресурсів: в процесі виділення ресурсів можливо перенавантажування деяких з них. По-третє, потрібно перевірити відповідність загальної вартості проекту умовам та цілям проекту.

Для визначення рівномірності завантаження ресурсів, необхідно відкрити представлення Resource Sheet (Лист ресурсів). У ньому всі ресурси, завантаження яких перевищує їх доступність, виділені червоним кольором, а в колонці Indicators (Індикатори) поряд з їх назвами відображається спеціальний значок. Перевищення доступності ресурсу полягає в тому, що для виконання призначеної роботи ресурсу потрібно більше часу, ніж для нього визначено. Існує декілька причин, здатних привести до цього. Найпоширенішим серед них є призначення одного ресурсу на завдання, виконання яких повністю або частково здійснюється одночасно. Іншим варіантом може бути збільшення об'єму робіт завдання, що може привести до перевищення допустимого рівня завантаження ресурсу. Нарешті, призначення ресурсу із-за змін в плані може доводитися на дні, коли ресурс недоступний.

Вирівняти завантаження ресурсів можна декількома способами. По-перше, зменшити об'єм роботи переобтяжених ресурсів, скоротивши деякі завдання або призначивши інших співробітників на їх виконання. По-друге, позбавитися перетину завдань, вставивши в розклад перерви в завданнях або призначеннях або змінивши дати їх початку і закінчення. В-третіх, враховувати роботу, що виконується ресурсом понад норму, як наднормову.

Для вирівнювання завантаження ресурсів в Microsoft Project можна скористатися автоматизованими засобами, проте рекомендується перерозподілити завантаження вручну. Діалогове вікно автоматичного вирівнювання завантаження ресурсів відкривається за допомогою команди меню Tools > Level Resources (Сервіс > Вирівнювання завантаження ресурсів) (рис. 26).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.