Классификация издержек с точки зрения периода функционирования фирмы:

§ Краткосрочный – период, в течение которого фирма для увеличения объемов выпуска продукции меняет только элементы оборотного капитала, а основной капитал, мощности фирмы остаются неизменными. Это период, в течение которого фирма не успевает выйти из бизнеса (распродать активы). Это период, в течение которого не могут появиться конкуренты. Оборотный капитал – та часть производительного капитала фирмы, которая используется в процессе производства до года, чаще – в течение одного цикла производства, и свою стоимость на создаваемый продукт переносит сразу.

§ Долгосрочный – фирма ради увеличения объемов выпуска меняет основной оборотный капитал, мощности. Этот период достаточный для того, чтобы в отрасль вошли конкуренты и эту отрасль покинули другие производители.

Деление на краткосрочный и долгосрочный период не астрономическое, а функциональное (то есть, что фирма успевает сделать: если она меняет мощности за неделю, то это долгосрочный период, в свою очередь краткосрочный может длиться и 5 недель).

Краткосрочные издержки делятся на:

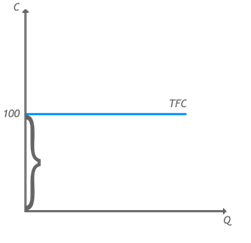

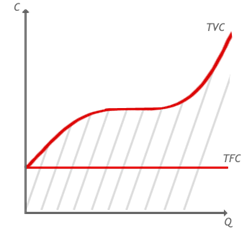

· Общепостоянные издержки (TFC). Это издержки, которые вообще не зависят от объемов выпуска и они одни и те же при любом объеме и могут иметь место даже при нулевом объеме выпуска. Например, стоимость выплаченной аренды, у таксиста – постоянное страхование, для которого не важно, сколько поездок он выполнил, стоимость страховки постоянна.

· Общепеременные (TVC). Они меняются в зависимости от объемов выпуска. Это расходы на сырье, материалы, заработную плату рабочим и др.

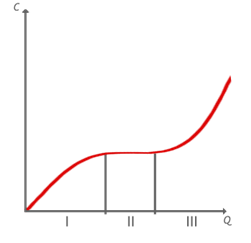

I – рост издержек опережает рост объемов выпуска

II – период эффективного функционирования – рост издержек отстает от роста объемов выпуска

III – период действия закона убывающей отдачи

Закон убывающей отдачи – закон, действующий только в краткосрочном периоде, когда фирма, увеличивая объемы, меняет только элементы оборотного капитала, и поэтому наступает момент перенасыщения основного капитала оборотным, и поэтому отдача каждой последующей единицы вводимого ресурса начинает падать. Это падение выражается в падении предельного продукта. Следует различать совокупный продукт, то есть, продукт, произведенный всеми единицами данного ресурса, и предельный продукт – это прирост (∆) общего продукта от введения каждой последующей единицы ресурса.

|

Ресурс |

TP |

MP |

|

1 |

10 |

|

|

2 |

15 |

5 |

|

3 |

25 |

10 |

|

4 |

30 |

5 – закон убывающей отдачи |

Впервые его сформулировали физиократы в XVII веке. Они говорили, что если бы его не было, то все человечество можно было бы накормить на одном сквере. Можно было бы вносить удобрения и увеличивать отдачу, но рано или поздно удобрение начинает играть во вред, происходит насыщение.

· Общие (TC) – это сумма – TC = TVC + TFC.

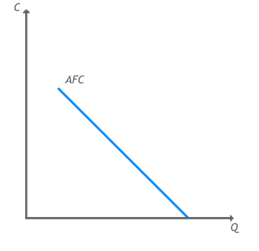

Если есть общие издержки, то нетрудно посчитать и средние издержки – издержки, приходящиеся в среднем на одну единицу.

AFC = TFC/Q;

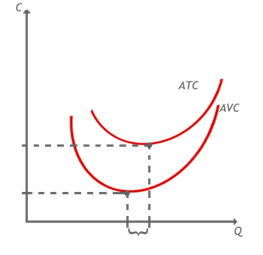

ATC = TC/Q = AVC + AFC

AVC = TVC/Q;

Общие средние издержки больше средне переменных на величину средне-постоянных, поэтому на графике они будут всегда выше средне переменных, и падать они будут гораздо дольше, чем средне переменные, поскольку средне-постоянные имеют падающий характер.

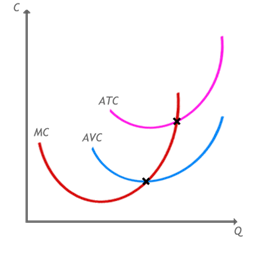

Предельные или маржинальные издержки – издержки, связанные с производством каждой последующей единицы.

MC = ![]() =

= ![]()

MC∩ATC = точка min

MC∩AVC = точка min

Предельные издержки всегда пересекают средне переменные и общие средние в точках их минимума.

Издержки в долгосрочном периоде. Здесь нет деления на постоянные и переменные, т.к. здесь меняются и основной, и оборотный капиталы.

· Общие долгосрочные издержки.

· Средние долгосрочные издержки.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.