Текущие активы, включающие и материальные запасы, тождественны оборотным средствам. Их кругооборот проходит через стадии: закупка материалов, оплата других текущих затрат для производства продукции (формирование себестоимости), продажа продукции с получением денежной выручки, оплата из этой выручки неоплаченной ранее части текущих затрат, выявление и распределение балансовой прибыли, уплата процентов и налогов, распределение части прибыли между собственниками и нуждами развития предприятия. Текущими считаются активы с периодом оборота не более одного года. Практически эти средства оборачиваются значительно быстрее, что означает, что каждый вложенный в них рубль, приносит больший объем выручки и большую прибыль.

В процессе кругооборота средств возможны переходы долгосрочных активов в текущие, и наоборот.

Нормально функционирующее предприятие со временем увеличивает свои активы, развивается. Оно может использовать для этого:

§ прибыль;

§ амортизационные фонды;

§ новый паевой или выпущенный акционерный капитал;

§ выручку от продажи имущества;

§ правительственные субсидии;

§ краткосрочные и долгосрочные займы и т.д.

Средства, остающиеся в конце одного текущего оборота после возмещения необходимых затрат, уплаты процентов, налогов и обязательных платежей, предприятие может расходовать:

§ на выплату рентных платежей собственникам (дивидендов по акциям акционерам);

§ на возмещение займов;

§ на приобретение недвижимого имущества;

§ на инвестиции (капитальные вложения в основные средства, в обновление техники);

§ на покупку ценных бумаг;

§ на прирост оборотного капитала;

§ на благотворительные цели и т.д.

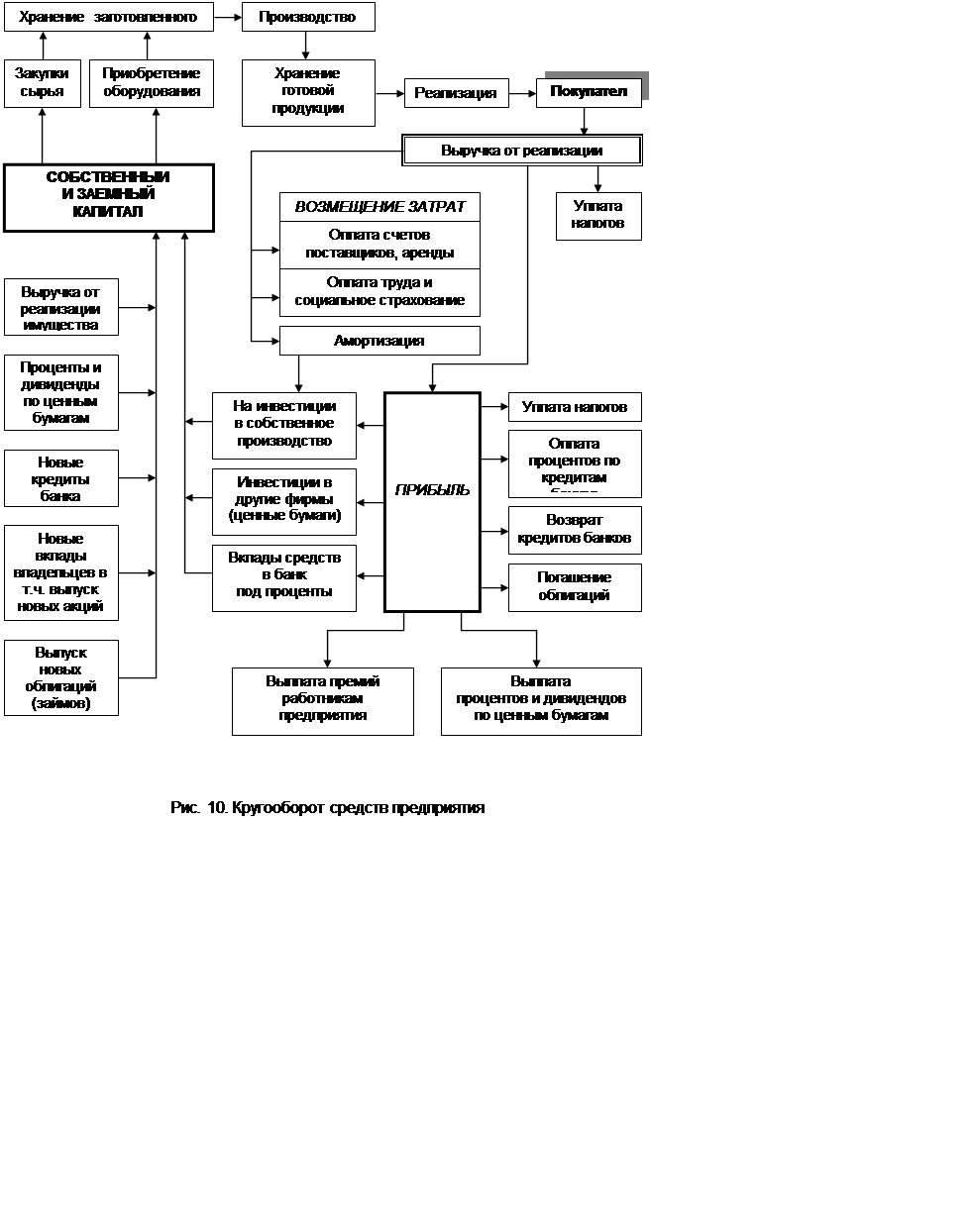

В результате кругооборота средства предприятия должны прирастать по величине, возвращаясь в размере не меньшем, чем затраченные, не должны находиться в бездействии, т.е. предприятие должно всеми силами эффективно продвигать их, использовать на каждой стадии для получения дохода. Общая схема кругооборота представлена на рис. 10.

|

Предприятия так же, как народное хозяйство в целом, как и все искусственные объекты и системы, создаются для того, чтобы действовать эффективно. Эффективность означает достижение определенных целей. Экономическая эффективность деятельности предприятия оценивается с помощью соотношений результата (эффекта) с затратами или примененными ресурсами:

|

Эффективность |

= |

Результат (эффект) [3] |

|

Затраты (ресурсы) |

В качестве результата деятельности предприятия могут выступать: объемы производства и продажи продукции в натуральном, условно-натуральном или стоимостном выражении; прибыль и ее разновидности; новые освоенные рынки сбыта; увеличение капитала (собственного или заемного) и т.д.

Затраты и применяемые ресурсы предприятия представляют собой: себестоимость и ее отдельно взятые элементы (материальные затраты, амортизация и т.д.); эти же затраты, выраженные натуральными величинами (количество сырья, материалов, энергии, число отработанных человеко-дней или человеко-часов); стоимость имеющихся основных производственных фондов и оборотных средств вместе и в отдельности; численность персонала; количество и мощность используемого оборудования и размер производственных площадей; стоимость имеющегося имущества (финансовых активов по их составляющим и источникам).

Число показателей, представляющих собой комбинации перечисленных видов результатов и затрат и ресурсов, исчисляется десятками.

Важнейшие экономические характеристики эффективности, с помощью которых оценивается деятельность производственного предприятия (включая показатели, рассмотренные в рамках предыдущих тем), представлены в табл. 5.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.