В составе расходов на оплату труда, наряду с денежными выплатами, учитываются также натуральные выдачи работникам в счет оплаты труда.

Отчисления на обязательное государственное социальное страхование включают несколько видов отчислений в следующие общественные фонды социального назначения:

§ социального страхования;

§ занятости населения;

§ обязательного медицинского страхования;

§ пенсионный.

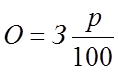

Расчет затрат О (руб.) по данной статье выполняется на основе формулы

,

,

где р – рассчитанный на основе законодательства суммарный процент отчислений (%) в перечисленные выше фонды от суммы расходов на оплату труда З (руб.).

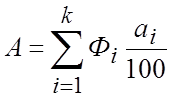

Сумма амортизации основных средств А (руб.) находится в результате расчетов по формуле

,

,

где Фi – средняя за период стоимость группы основных средств (руб.) с одинаковой нормой амортизации аi (%); k – количество групп основных средств с разными нормами амортизации.

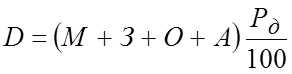

Величина прочих расходов - D состоит из множества разнообразных затрат (плата за аренду помещений и оборудования, отчисления в ремонтный фонд, командировочные расходы, платежи по обязательному страхованию имущества предприятий и т.д.). Она обусловлена действием многих факторов. Прочие денежные расходы D (руб.) могут быть приняты по данным предшествующих лет как процент Рд (%) этих затрат к сумме затрат по всем предыдущим статьям себестоимости

.

.

Рассмотренный подход к определению себестоимости на основе классификации затрат по экономическим элементам позволяет рассчитывать, во-первых, себестоимость по предприятию в целом, во-вторых, себестоимость производства конкретной продукции при условии, что на предприятии производится только эта продукция. Данная классификация и методы не пригодны для расчета (калькулирования) себестоимости двух и более продуктов, производимых одновременно на одном предприятии. Классификация (и группировка) затрат не только по экономической природе, но и по месту возникновения расходов позволяет сравнительно точно найти себеcтоимость каждого изделия. При составлении калькуляций себестоимости конкретных изделий предприятие придерживается группировки по статьям калькуляции, позволяющей точнее и быстрее принимать управленческие решения. Состав статей калькуляции предприятия формируют самостоятельно, пользуясь известными разработками, рекомендациями, накопленным опытом.

Классификация статей и методы калькулирования на различных предприятиях могут существенно различаться. Ниже изложены принципы и подходы, знакомство с которыми позволяет освоить и другие методы калькулирования себестоимости промышленной продукции. Затраты, образующие себестоимость, в данном параграфе сгруппированы по статьям калькуляции (статьи калькуляции, содержание и методы расчета затрат в отдельных отраслях, как говорилось ранее, могут отличаться от приводимых ниже).

1. Сырье и материалы. По этой статье учитываются затраты на сырье и материалы, расходуемые непосредственно на производство данной продукции и определяемые как показано в табл. 2.

Цены приобретения сырья и других основных материалов наряду с отпускной ценой поставщика включают стоимость транспортно-заготовительных расходов. При больших значениях последних их выделяют в самостоятельную статью калькуляции (например, в мясной и молочной промышленности).

2. Возвратные отходы вычитаются из себестоимости. Расчет их величины связан с предыдущим. Для оценки стоимости возвратных отходов предусмотрено применение нескольких видов цен, зависящих от возможностей и вариантов использования отходов на предприятии и вне его.

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций и предприятий.

В этой статье учитываются затраты на покупку названных изделий и услуг, расходуемых непосредственно при изготовлении данной продукции, и определяемые аналогично порядку, предусмотренному табл. 2.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.