энергия всех видов, приобретаемая со стороны и расходуемая на технологические, энергетические, двигательные и другие производственные и хозяйственные нужды предприятия. (Расходы предприятия на собственное производство энергии рассматриваются как расходы на ее производство, как продукции данного предприятия, и включаются в соответствующие элементы – заработная плата, основные материалы и т. д.);

запасные части для ремонта оборудования и износ приспособлений, инструментов, инвентаря, приборов и других средств труда, не относимых к основным фондам, износ спецодежды и других малоценных предметов;

работы и услуги производственного характера, выполняемые сторонними предприятиями. (Отнесение этих и двух предыдущих видов затрат к затратам материальных ресурсов несколько условно).

При оценке величины материальных затрат предприятия не учитываются (вычитаются) возвратные отходы.

Возвратные отходы представляют собой остатки сырья, материалов, полуфабрикатов, теплоносителей и других материальных ресурсов, образующиеся в процессе производства продукции и утратившие полностью или частично исходные потребительские качества. Отходами не являются остатки материальных ресурсов, используемые в соответствии с установленной технологией на этом же предприятии, а также попутная (параллельно получаемая) продукция.

Отходы производства – теряющаяся в процессе производства часть материальных ресурсов.

Побочные продукты – это полезные продукты комплексной переработки сырья, получение которых не является целью данного предприятия.

Отходы производства и побочные продукты могут служить вторичным сырьем.

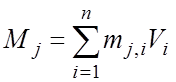

Потребность предприятия в расчетном периоде в том или ином материальном ресурсе (Мj) определяется исходя из норм его расхода на единицу продукции (mj,i) и количества производимой в этом периоде продукции (Vi)

где n – число видов продукции i, на изготовление которых используется материал j.

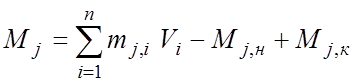

В случае наличия данного материала на предприятии к началу расчетного периода в количестве Mjн или при необходимости к концу периода иметь его запас в количестве Mjк формула для расчета потребности в приобретении материального ресурса принимает вид

.

.

Норма расхода (расходная норма) сырья, материала, энергии может измеряться в разных физических единицах: тонна сырья/тонна продукции; кВт ч электроэнергии /тонна продукции; тонна сырья /штука продукции и т.п. (Например, 8,5 тонн молока стандартной жирности/тонна сметаны 30-процентной жирности; 1 вафельный стаканчик/1 порция фасованного мороженого и т.п.).

Вместо норм расхода сырья могут применяться обратные им величины - коэффициенты выхода продукции из единицы сырья (полуфабриката, основного материала). Они выражаются в процентах или долях единицы. Например, в мясной промышленности нормативный выход продукции (полуфабрикатов) из свинины 1-й категории составляет: корейки – 10 %, грудинки – 15 %, вырезки - 0,7 % и т.д.

Выход готовой продукции из основного сырья может составить более 100 % за счет вхождения в готовый продукт других материалов, воды (например, при изготовлении пельменей и вареных колбас из мяса, хлеба из муки).

Нормы отходов и побочных продуктов устанавливаются в процентах либо от готовой продукции, либо от потребляемых материалов, сырья, энергии.

По нормам расхода на единицу продукции или по коэффициентам выхода продукции определяется расход материальных ресурсов на технологические цели, то есть непосредственно на изготовление продукции. Они необходимы для выпуска каждой очередной единицы продукции.

Кроме того, значительная часть материальных ресурсов на предприятии расходуется на содержание оборудования, общецеховые и общезаводские нужды (ремонтное, транспортное, энергетическое, административно-хозяйственное обслуживание производства и управление предприятием). Расход таких материалов, топлива, энергии обычно не имеет прямой связи с объемом производства продукции. Количество необходимых материальных ресурсов в таком случае определяется на основе расчетов не на единицу конкретной продукции, а на единицу оборудования или, например, на единицу площади помещения за тот или иной период времени. В качестве нормативов в расчетах используются также укрупненные величины суммарных расходов нескольких вспомогательных материалов (часто в сложившихся фактически размерах).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.