Стоимость основных средств по цене их приобретения и принятия на баланс предприятия называется первоначальной балансовой стоимостью. Она включает не только сумму оплаты этих средств по ценам изготовителя, но и затраты на их доставку, хранение, установку, укомплектование, оплату посреднических услуг снабжающих предприятий.

Изменение оценки стоимости основных фондов в дальнейшем обусловлено, прежде всего, их износом и амортизацией.

Основные средства в их материально-вещественной форме существуют сравнительно долго и обеспечивают процесс производства в течение относительно длительного времени – годы и десятки лет. С их помощью совершается множество производственных циклов создания продукции. При этом основные средства изнашиваются, стареют и постепенно переносят свою стоимость на стоимость продукции. Износ различают физический и моральный. Физический износ выражается в утрате объектами их исходных производственно-технических свойств и в ухудшении эксплуатационных характеристик. Моральный износ вызывается научно-техническим прогрессом в соответствующей области техники. Моральный износ первого рода данного объекта связан с тем, что новые экземпляры данного вида оборудования или других элементов основных фондов производятся с меньшими затратами и реализуются по меньшим ценам. Моральный износ второго рода имеет место у существующих объектов, когда появляются аналоги, более высокого технического уровня, т. е. более совершенные и экономичные в производстве и эксплуатации.

В экономике функцию воспроизводства основных средств выполняет амортизация. Амортизация - это экономический процесс, организуемый предприятием на нормативной основе. Нормируются сроки службы и размеры амортизации по каждому наименованию основных средств.

Годовая норма амортизации показывает, какая часть (в процентах) стоимости данных основных фондов должна быть в течение года перенесена на стоимость продукции для компенсации полного их износа. При завершении амортизационного периода накопленная сумма может быть направлена на возмещение полной первоначальной стоимости для замены данных основных средств новыми в момент их полного физического и морального износа.

Амортизационные фонды образуются по этим нормам за счет части выручки от реализации продукции и расходуются на приобретение или создание новых основных средств. Сроки службы основных средств (по их видам и группам производств) и методы амортизации устанавливаются обычно государством.

В связи с быстрым обновлением технологий и моральным износом техники предприятия стремятся уменьшить риск неполного списания стоимости оборудования на стоимость продукции из-за вероятной необходимости замены данного оборудования на несколько лет раньше нормативного срока. Для этого государством разрешено списание преобладающей доли стоимости технологического оборудования в начальные три – четыре года его эксплуатации путем установления более высоких норм амортизации в первые годы («ускоренная амортизация»).

Основу для расчетов при проведении амортизационной политики составляют нормативные сроки службы основных средств и нормы амортизации, установленные прямолинейным методом.

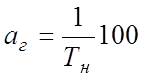

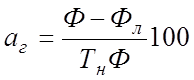

Годовая норма амортизации aг объекта основных фондов, выраженная в процентах, рассчитывается этим методом по формуле

или

или

где Ф – первоначальная (балансовая) стоимость объекта, определяемая на момент ввода объекта в эксплуатацию и включающая стоимость данного объекта по цене его приобретения, затраты на доставку, хранение, установку, монтаж, а также последующие фактические затраты на его модернизацию, реконструкцию, расширение, руб.; Фл – ликвидационная стоимость объекта (предполагаемая сумма выручки от реализации металлолома и других остатков объекта или самого объекта после истечения нормативного срока его эксплуатации), руб.; Тн – нормативный срок службы объекта, год.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.