4. Топливо и энергия на технологические цели. Здесь по аналогии с предыдущей статьей и по тому же принципу учитываются затраты топлива и энергии, которые используются в производственных процессах изготовления продукции для ее обработки. В таких случаях технически возможен расчет технологических норм, т. е. норм расхода топлива и энергии на физическую единицу продукции, на чем и основано определение соответствующих затрат.

Таблица 2

Расчет затрат на сырье, основные материалы, покупные полуфабрикаты

и комплектующие изделия

|

Наименование расходуемых сырья, основного материала, покупного полуфабриката, комплектующего изделия |

Единица измерения |

Цена приобретения единицы (сырья и др.), руб/ед. |

Норма расхода на единицу продукции ед. сыр./ ед. прод. |

Расход(сырья и др.) за год, ед.сырья |

Расход (сырья и др.), руб. |

|

|

на единицу продукции |

на весь объем выпуска |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

5. Основная заработная плата производственных рабочих. В этой статье учитывается основная заработная плата, начисляемая по сдельным расценкам или тарифным ставкам (должностным окладам) рабочим, непосредственно

занятым изготовлением данной продукции (основным рабочим), с включением доплат за неблагоприятные условия труда, премий по сдельно-премиальным и повременно-премиальным системам оплаты труда, доплат по районным коэффициентам.

На основе удельной технологической трудоемкости изготовления данной i-й продукции – ti (чел.-ч) и средней основной заработной платы за соответствующие работы находится величина основной заработной платы на единицу продукции, а затем на весь ее объем (табл. 3).

Таблица 3

Расчет основной заработной платы на производство продукции

|

Удельная трудоемкость продукции, чел.-ч / ед. прод. |

Средняя основная заработная плата, руб./ чел. |

Основная заработная плата |

|

|

на единицу продукции |

на весь объем продукции |

||

|

1 |

2 |

3 |

4 |

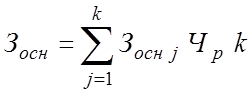

На основе учета количества рабочих каждого разряда Чpj (чел.), занятых полностью изготовлением данной продукции, и основной заработной платы за месяц каждого из них Зоснj (руб./чел.-мес.) вычисляется сумма их заработной платы Зосн (руб.) за расчетный период выпуска этой продукции – k (мес.)

,

,

Полученная сумма затрат по данной статье на производство всего объема продукции за расчетный период затем делится на величину этого объема. В результате находится размер заработной платы на изготовление единицы продукции. Этот метод применяется прежде всего при повременной форме оплаты труда.

На основе суммирования сдельных расценок на все последовательные работы (операции) по обработке и производству конкретной продукции могут определяться расходы по данной статье при условии, что этими расценками охвачены все технологические операции и что расценки приведены к единице измерения выпускаемой продукции. Рассчитанная по сдельным расценкам сумма увеличивается на величину доплат и премий за выполняемую работу.

В случаях, когда часть рабочих, занятых изготовлением данной продукции, оплачивается по сдельным расценкам, а часть повременно. расчет затрат заработной платы в калькуляции может производиться сначала раздельно для сдельщиков и повременщиков с последующим суммированием по статье в целом.

6. Дополнительная заработная плата производственных рабочих. Данные расходы (о содержании дополнительной заработной платы см. 5.5) устанавливаются обычно в процентах от величины расходов по статье 5. Они могут и не выделяться в самостоятельную статью, а учитываться в сумме с основной заработной платой, что должно отражаться в названии статьи.

7. Отчисления на социальное нужды (по всем видам установленных государством обязательных платежей в централизованные фонды) от основной и дополнительной заработной платы производственных рабочих. Расходы по данной статье определяются в процентах от суммы соответствующей заработной платы.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.