Во-вторых, размер прямых производственных затрат в себестоимости зависит от совершенства технологии изготовления продукции, что, в свою очередь, определяется временем, прошедшим с начала выпуска данной продукции. Обычно на начальной стадии производства новой продукции технология еще недостаточно отработана и издержки относительно велики. Затем по мере совершенствования производства издержки постепенно снижаются и через некоторое время стабилизируются на более низком уровне. В одних случаях эта закономерность заметнее, а в других сглажена и не столь идеальна, как на графике. Предприятия, осваивающие производство новой продукции первыми, обычно несут более высокие издержки в начальный период.

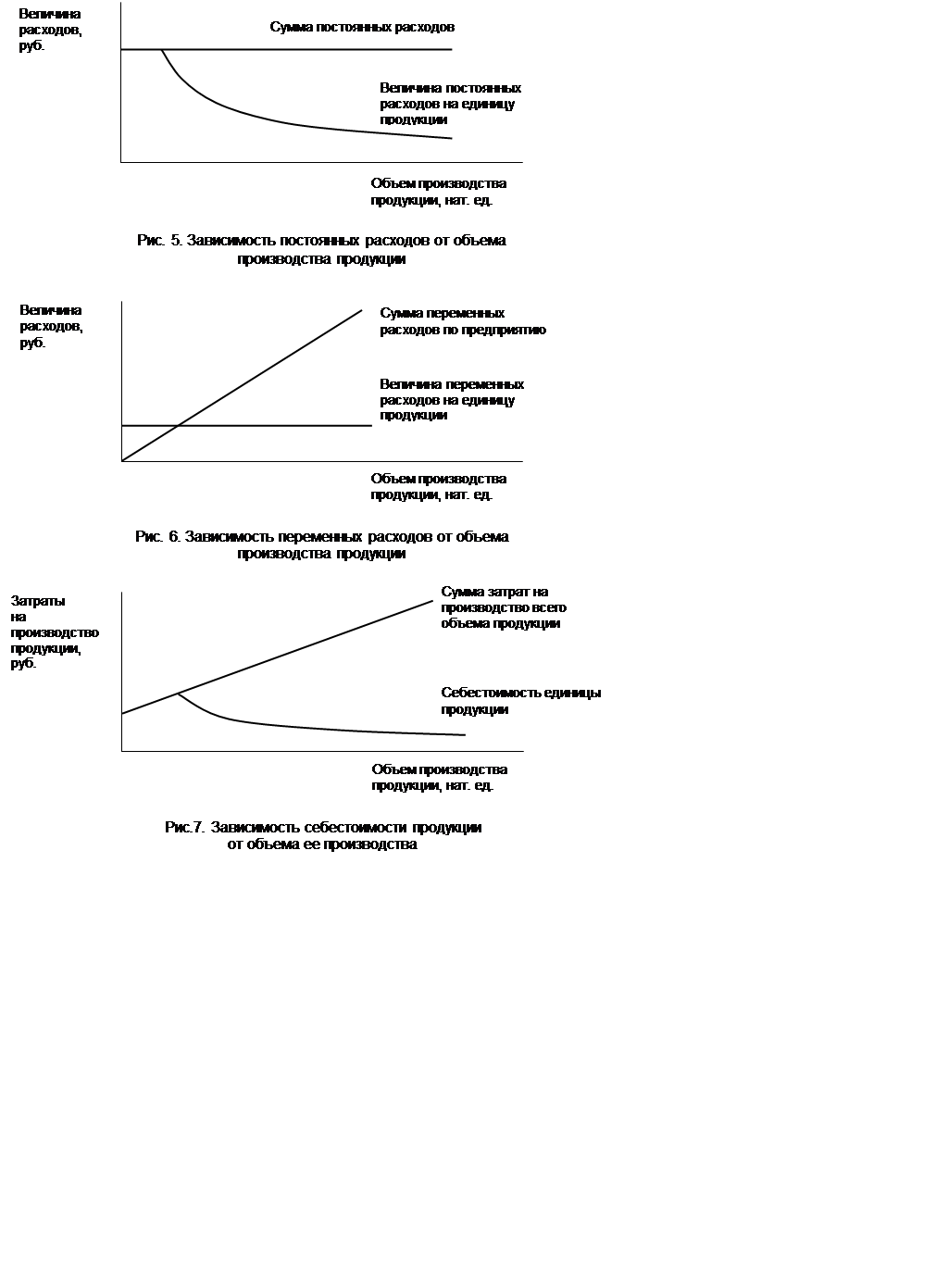

В-третьих, затраты на производство изменяются под влиянием объемов изготавливаемой продукции. Когда объемы увеличиваются, а сумма постоянных расходов неизменна, то их величина на единицу продукции сокращается в обратной пропорции (рис.5). С ростом объемов выпуска переменные расходы растут по линейной зависимости, что обусловлено постоянством переменных расходов на единицу продукции (рис. 6). Таким образом, наращивание объемов производства влечет за собой рост всех затрат, но уменьшает себестоимость единицы продукции, что обусловлено наличием постоянных расходов (рис. 7).

Себестоимость колеблется под влиянием и других причин, например, уменьшается вследствие применения достижений научно-технического прогресса, растет в случае длительного предельно высокого объема выпуска продукции (на уровне производственной мощности предприятия) и т. д.

Цена – одна из основных категорий экономики, а ценообразование рассматривается как ключевая проблема предпринимательства.

Цена выступает мерой, средством измерения величины платы за товары, услуги, имущество, переходящие от одного собственника к другому. Предприятие пользуется, во-первых, ценами на покупаемые материальные ценности и услуги как потребитель и, во-вторых, ценами на продаваемые ценности и услуги как производитель, продавец. В первом случае предприятие заинтересовано в минимизации цен, а во втором – в их максимизации.

В реальной экономической жизни цены формируются под воздействием многих объективных и субъективных факторов. Главными объективными факторами являются: величина затрат на производство и реализацию товара, его качество, платежеспособность покупателей, физическая и правовая возможность свободной купли – продажи, наличие конкуренции среди продавцов и среди потребителей, государственное регулирование цен.

Величина затрат на производство и реализацию товара – один из важнейших факторов ценообразования. Его влияние на уровень цен многообразно и связано, в значительной степени, с составом цены.

Цены продажи товара конечному потребителю в нормальных условиях включают в себя: себестоимость и прибыль изготовителя, издержки и прибыль оптовиков, транспортных предприятий, издержки и прибыль предприятий розничной торговли. (Прибыль – положительная разница между величиной цены и себестоимостью продукта.) Такой состав цены позволяет возмещать все затраты на производство и реализацию продукции и образовывать некоторую прибыль (рис. 8).

В зависимости от состава и стадии реализации продукта цены разделяются на оптовые и розничные. Оптовые цены применяются при купле – продаже большого количества товара. Уровень таких цен ниже розничных. Основную массу продукции предприятия реализуют по оптовым ценам. Оптовыми покупателями являются другие производственные предприятия или посредники, среди которых могут быть крупные оптовики и мелкие, покупающие продукцию для ее использования или для дальнейшего распределения и продажи потребителям.

|

Себестоимость изготовителя |

Цена изготовителя |

Оптовая цена изготовителя |

Оптовая цена оптовика |

Розничная цена |

|

Прибыль изготовителя |

||||

|

Издержки оптовика |

Оптовая торговая наценка |

|||

|

Прибыль оптовика |

||||

|

Издержки розничной торговли |

Розничная торговая наценка |

|||

|

Прибыль розничной торговли |

||||

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.