Аналитическая

часть

|

Изм. |

лист |

№ докум |

подпись |

Дата |

|||||

|

лит |

лист |

Листов |

|||||||

|

Разработал |

Аналитическая часть |

||||||||

|

Проверил |

|||||||||

|

н контроль |

|||||||||

|

Утвердил |

|||||||||

ООО «» - коммерческая организация, оказывающая услуги населению в области общественного питания.

На рынке общественного питания ООО «» находится с 2003 года, расширив свою деятельность в 2007 г. с небольшого кафе до уровня ресторана.

В настоящее время ресторан «» является кафе-рестораном средней ценовой категории и предлагает своим посетителям русскую и кавказскую кухню. В ресторане работает бар, предлагающий своим посетителям напитки и коктейли на любой вкус, легкие закуски.

Местонахождение ресторана – Лермонтовский проспект, д.22, в пешеходной доступности от метро «Технологический институт». Ресторан имеет собственную парковку с количеством парковочных мест на 10 автомобилей.

Режим работы: ежедневно с 12.00 до 24.00 часов без обеда и входных.

Средний чек ресторана – 700 руб.

Помещения, используемые для производственной деятельности, находятся в собственности предприятия ООО «». Общая площадь помещений составляет 270 кв., из них площадь зала обслуживания, - 140 кв.м., количество посадочных мест – 60.

Штат ресторана в 2010 году увеличился на 5 человек и составляет 30 сотрудников.

Деятельность, осуществляемая ООО «», подпадает под ЕНВД согласно п.8 ст.346.26 НК РФ.

Применение ЕНВД выгодно, так как величина налога фиксированная, и не влияет на конечный финансовый результат предприятия, в отличие от налога на прибыль. Представим в Таблице 2.1.1 расчет величины квартального ЕНВД за 2009 и 2010 г.г.

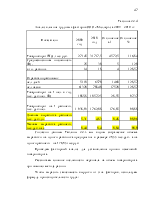

Таблица 2.1.1

Приложение 6

Расчет ЕНВД за налоговый период (квартал)

|

Показатель |

Ед. изм. |

1 квартал 2009 |

1 квартал 2010 |

||

|

Порядок расчета |

Значение показателей |

Порядок расчета |

Значение показателей |

||

|

Базовая доходность на единицу физического показателя в месяц |

руб. |

1000 |

1000 |

||

|

Величина физического показателя за |

|||||

|

1 месяц налогового периода |

кв.м. |

140 |

140 |

||

|

2 месяц налогового периода |

кв.м. |

140 |

140 |

||

|

3 месяц налогового периода |

кв.м. |

140 |

140 |

||

|

Корректирующий коэффициент К1 |

1,148 |

1,295 |

|||

|

Корректирующий коэффициент К2 |

1 |

1 |

|||

|

Налоговая база |

руб. |

1000*1,148*1*(140+140+140) |

482160 |

1000*1,295*1*(140+140+140) |

543900 |

|

Сумма исчисленного единого налога на вмененный доход за налоговый период |

руб. |

482160*15% |

72324 |

543900*15% |

81585 |

|

Сумма страховых взносов на ОПС, ОСС, ОМС, НС и ПЗ уплаченных (в пределах начисленных сумм) за налоговый период |

руб. |

ОСВ по счету 69 |

98 050,83 |

117718,3 |

|

|

Сумма выплаченных пособий по временной нетрудоспособности |

руб. |

ОСВ по счету 70 |

- |

- |

|

|

Общая сумма страховых взносов и пособий по временной нетрудоспособности, уменьшающая (но не более чем на 50%) сумму ЕНВД |

руб. |

(72324*50%)<98050,83 |

36162 |

(81585*50%)<117718,3 |

40792,5 |

|

Сумма единого налога на вмененный доход за налоговый период |

руб. |

72324-36162 |

36162 |

81585-40792,5 |

40792,5 |

Годовой ЕНВД за 2009 составил : 144 648 (36162×4)

Годовой ЕНВД за 2009 составил : 163 170 (40792,5×4)

Сумма налога за отчетный период увеличилась на 18 22 руб. в связи с ростом коэффициента-дефлятора К1, величина которого пересматривается ежегодно.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.