УТВЕРЖДЕНО:

Решением Наблюдательного совета ОАО «ПСБ»

Протокол № 38Б от 16 июня 2006 г.

КРЕДИТНАЯ ПОЛИТИКА

открытого акционерного общества «Промышленно-строительный банк» на 2006 год

Настоящий документ устанавливает основы кредитной политики открытого акционерного общества «Промышленно-строительный банк» (далее – Банк или ОАО «ПСБ») и подходы к ее реализации. Кредитная политика Банка разрабатывается с учетом его стратегических целей, спроса со стороны клиентов на услуги Банка, связанные с кредитованием, а также с учетом планируемых операций Банка с долговыми ценными бумагами как клиентов, так и сторонних эмитентов. Кредитная политика Банка призвана способствовать расширению кредитного поля и повышению кредитной культуры как внутри самого Банка, так и среди его клиентов, а также диверсификации кредитного риска по различным видам вложений и операций для снижения возможных потерь.

В целях соответствия уровню растущих потребностей экономики РФ, а также в зависимости от задач развития Банка, осуществляется пересмотр положений Кредитной политики, отдельных принципов кредитования и условий осуществления операций с долговыми ценными бумагами.

Цель Кредитной политики - организация в Банке современной и эффективной системы управления и контроля за кредитными рисками в процессе обеспечения наиболее оптимального размещения ресурсов Банка.

Кредитная политика Банка на 2006 год содержит обзор результатов реализации кредитной политики в 2005 году, прогноз бизнес-среды на 2006 год, цели и задачи Кредитной политики, текущие и перспективные направления кредитной деятельности Банка, а также ключевые принципы организации процесса кредитования и управления кредитными рисками при осуществлении кредитных операций и операций с долговыми ценными бумагами.

Кредитная политика разработана в соответствии с федеральными законами и иными нормативно-правовыми актами РФ, в том числе нормативно-правовыми актами Правительства РФ и Банка России.

Результаты реализации Кредитной политики в 2005 году

Бизнес-среда в 2005 году

В 2005 году в РФ продолжился стабильный экономический рост (ВВП вырос в реальном выражении по предварительным данным на 6%), что способствовало активному расширению деятельности банков в сфере кредитования и значительному росту российского рынка долговых ценных бумаг.

Увеличение объемов производства в большинстве отраслей промышленности и секторах услуг имело место благодаря следующим факторам:

· благоприятными условиям внешней торговли (цена на нефть Urals за 2005г. выросла на 47%, росли цены также на металлы и другие товары российского экспорта);

· сохранению годовых темпов роста инвестиций в основной капитал на уровне более 10%;

· качественному увеличению иностранных инвестиций в РФ (как прямых, так и портфельных);

· продолжению роста конечного потребительского спроса на фоне дальнейшего повышения реальных доходов населения;

· продолжившемуся снижению процентных ставок в экономике и росту денежного предложения, обеспеченных как действиями Банка России, так и за счет переоценки рисков по российским активам после присвоения РФ международных кредитных рейтингов на инвестиционном уровне.

В 2005г., в отличие от предыдущих лет, наиболее высокие показатели роста физических объемов производства продемонстрировали отрасли, ориентированные, прежде всего, на внутренний рынок. Например, самый значительный рост наблюдался в телекоммуникационной отрасли, в отдельных подотраслях машиностроения, а также в строительстве, торговле и сфере общественного питания, в то время как добыча энергетических полезных ископаемых увеличилась за прошлый год лишь на 1,8%.

Однако динамика стоимостного объема произведенной продукции все равно оставалась наиболее позитивной в отраслях сырьевого экспорта, которые оставались и наиболее рентабельными.

При этом, в результате снижения за последние несколько лет рентабельности производства в ряде отраслей (из-за быстрого увеличения себестоимости при необходимости сдерживания роста цен на конечную продукцию в связи с повсеместным усилением конкуренции с зарубежными производителями, прежде всего, азиатскими), активизировался процесс укрупнения и консолидации бизнеса.

В 2005г. число слияний и поглощений выросло, причем не столько в количественном выражении, сколько в стоимостном (даже без учета политики, проводимой государством по возвращению в государственную собственность крупнейших стратегически важных для РФ предприятий). Объемы сделок M&A в прошлом году достигали рекордных значений.

Активная же консолидация бизнеса предполагает большие возможности реализации значительных по размерам инвестиционных проектов, с одной стороны, и крайне высокую потребность в обновлении фондов и внедрении новых технологий на поглощаемых предприятиях для повышения их рентабельности – с другой.

В результате чего, существенный рост объемов инвестиций в различных областях экономики привел к повышению спроса на кредитные ресурсы со стороны юридических лиц.

Рост реальных денежных доходов населения в прошлом году вновь превысил 8%, что обеспечило дальнейшее увеличение конечного потребительского спроса, способствовавшего росту в секторе услуг и в отраслях перерабатывающей промышленности, ориентированных на внутренний рынок (пищевая промышленность, промышленность строительных материалов).

При этом продолжившееся в 2005-м укрепление курса рубля к доллару (правда, минимальное за последние 5 лет), а также укрепление реального эффективного курса рубля (напротив, сложившееся на достаточно высоком уровне) вместе с ростом реальных доходов населения обеспечили дальнейшее увеличение импорта и снижение конкурентоспособности экспортной продукции некоторых отраслей (например, предприятий машиностроения). Поэтому, несмотря на хорошую экономическую ситуацию в целом по стране, финансовое положение отдельных предприятий стало более сложным из-за крайне высокой конкуренции.

Стабильный приток иностранной валюты на внутренний валютный рынок обеспечил адекватное расширение основных денежных агрегатов, что обеспечило рост ключевых показателей баланса банковской системы РФ, необходимый объем ликвидности банковской системы и сохранение процентных ставок финансового рынка на сравнительно низком уровне.

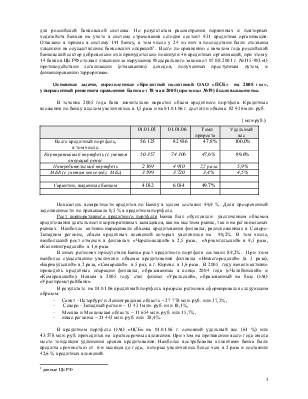

Динамика основных параметров, характеризующих состояние банковского сектора в 2005 году, свидетельствует о закреплении положительных тенденций развития сектора. Активы и капитал кредитных организаций за 11 месяцев минувшего года увеличились соответственно на 32% и 27%, объем заработанной банками прибыли превышает показатель по 2004 году на 42%.

Большинство российских банков продолжают специализироваться на услугах в сфере корпоративного финансирования, однако, стремясь диверсифицировать и расширить свою ресурсную базу, а так же повысить рентабельность деятельности в условиях снижения процентной маржи, банки все больше уделяют внимания развитию розничного направления бизнеса, особенно его активной части - кредитования. Триллион рублей кредитов был выдан населению уже к ноябрю 2005 года, причем во втором полугодии население впервые стало чистым заемщиком, одолжив у банков денег больше чем разместив на депозитах. В целом за год рост розничных кредитов составил 77%, рост вкладов населения - 30%. В абсолютном выражении и кредиты и вклады увеличились более чем на полтриллиона рублей.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.