§ Импортные пошлины, которые могут браться либо в абсолютной сумме, либо опять-таки в процентах от стоимости импортируемого товара.

Но при всем том, что государство гарантировано в получение такого рода налогов, чего не скажешь о прямых налогах, они плохо влияют на эффективность производства. Цены растут, что затрудняет реализацию товара.

С точки зрения методов расчета:

·

Пропорциональные

– изымаются по одной и той же налоговой ставке безотносительно к

налогооблагаемой базе. Налоговая ставка – ![]() Ставки

различаются:

Ставки

различаются:

o Средние – показывает отношение всей суммы налогов к доходами.

o Предельные

– ![]()

Пример пропорционального налога – налог на недвижимость. В настоящий момент в РФ подоходный налог тоже пропорционален, хотя во всем мире он прогрессивен.

· Прогрессивные – налоги, ставка которых возрастает по мере роста доходов.

Например, подоходный налог в России до 2000 года:

|

до 50 тыс. Р |

12% |

|

от 50 до 150 тыс. Р |

20% |

|

от 150 тыс. Р |

35% |

· Регрессивные – налоговая ставка падает по мере роста доходов. Она вводится очень редко, но бывает. Все косвенные налоги – регрессивны.

|

Доход |

T |

tн |

|

|

I |

5 000 Р |

100 |

|

|

II |

20 000 Р |

100 |

|

С точки зрения назначения:

· Специальные – идут на специальные цели.

· Универсальные – налоговые изъятия могут пойти куда угодно.

По месту изъятия:

· Федеральные – например налог на прибыль и НДС.

· Региональные – например, дорожный налог.

· Местные – например, налог на землю, налог на рекламу.

Характеристика принципов устройства налоговой системы.

Принципы:

· Принцип ясности и простоты налоговой системы – налогов не должно быть слишком много, и каждый должен понимать расчет этих налогов.

· Принцип достаточности – налоги должны быть соизмеримы с доходами, поэтому должен существовать некий необлагаемый минимум, чтобы у субъекта оставался так называемый дискреционный доход. То есть, доход за пределами удовлетворения минимальных жизненных потребностей.

· Принцип преимущественной выгоды – означает, что субъект, который платит налоги, имеет преимущественное право пользоваться программами, реализованными за счет этих налогов.

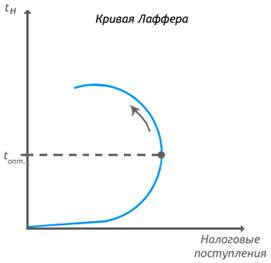

· Принцип эффективности налогов, который означает, что издержки по сбору налогов должны минимизироваться. Налоги должны быть активным инструментом изменения деловой активности в экономике.

Она показывает, что существует налоговый перегиб, который соответствует оптимальной налоговой ставке, при которой собирается самое большое количество налогов. Но когда движение налоговой ставки идет вверх, налоговые поступления начинают сокращаться. Эта точка оптимальной налоговой ставке устанавливается эмпирически. Она устанавливается не только в зависимости от характеристик экономики, но также в зависимости от народного менталитета, настроений в обществе и т. д. Когда ставка идет за перегиб, производители обнаруживают два варианта поведения:

1. Уходить в тень и не платить налоги.

2. Сокращать производство и платить меньше налогов.

· Принцип справедливости – рассматривается в различных ракурсах:

o Справедливость по горизонтали, которая означает, что одинаковые доходы должны облагаться одинаковым налогом.

o Справедливость по вертикали, которая означает, что неодинаковые доходы должны облагаться разными налогами.

o Распределение налогов между уровнями управления: федеральным, региональным и местным.

o Распределение налогового бремени между поколениями. Это, например, социальный налог. Существует такое понятие, как коэффициент замещения, который показывает, сколько на одного работающего приходится пенсионеров, которых нужно содержать. Сейчас в России он составляет 1 к 7.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.