Другие институты на денежном рынке.

· Пенсионные фонды

· Страховые компании

· Инвестиционные фонды

· Паевые фонды

Их всех объединяет то, что они не выступают чистыми посредниками на денежном рынке, они выполняют узкоспециализированные функции. А именно, пенсионные фонды ведут пенсионные счета, страховые фонды занимаются страхованием различных случаев, инвестиционные фонды выпускают акции и размещают их, паевые фонды продают паи, а вырученные денежные ресурсы направляют на приобретение ценных бумаг.

Какое же они имеют отношение к денежным рынкам? Во-первых, за счет того, что они имеют «длинные деньги», либо за счет того, что они собирают паи и вкладывают в ценные бумаги, эти институты приносят доход своим клиентам и оттягивают на себя денежную массу, вызывая антиинфляционный эффект. Они получили название институциональных инвесторов. Они приносят выгоду клиентам. Они обладают информацией и в этом смысле экономят трансакционные издержки клиентов, связанные с поиском. Поскольку они инвестируют коллективно, то они могут диверсифицировать вложения. Кроме того, они позволяют приобщиться к покупке дорогих ценных бумаг физическими лицами

Для их деятельности характерен эффект масштаба, то есть, экономия на издержках.

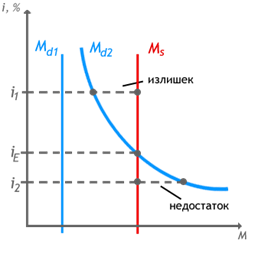

6. Как и всякий рынок, он имеет спрос и предложение. Спрос на денежном рынке – готовность и желание приобретать определенные платежные средства в данном время и при данном уровне цен. Но спрос на деньги не является однозначным и различаются 2 вида спроса: транзакционный спрос (спрос денег на сделки, Md1) и спрос на деньги как на активы (Md2). Если их суммировать, то получится общий спрос на деньги.

Транзакционный спрос на деньги зависит от трех основных факторов:

· От уровня цен в экономике.

· От физического объема произведенного ВВП.

· От скорости обращения одной денежной единицы.

![]()

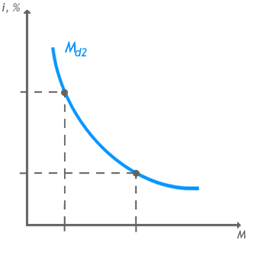

Спрос на деньги как на активы – то есть спрос на деньги как на запас ввиду мотивов предупредительности и спекулятивности. Этот спрос означает, что если ставка процента будет высокая, то экономические субъекты будут предпочитать держать деньги в каких-то активах, приносящих выгоду. Если ставка процента низкая, то они будут предпочитать ликвидность денег и превращать деньги в наличность, поскольку хранить деньги при невысоких процентных ставках – значит нести издержки.

Любой денежный рынок формируется на пересечении кривых спроса и предложения, но предложение денег в экономике контролирует центральный банк.

![]()

Где, Ms – предложение, С – наличности вне банковской системы, D – депозиты.

![]()

Где, MB – база повышенной мощности денег, Rобяз. – обязательный резерв.

Контролируя денежную массу, центральный банк не обладает свойством 100% контроля за денежной массой, потому что:

· Центральный банк не знает, сколько будет обналичено депозитов.

· Центральный банк не знает, на какую сумму будет выдано кредитов коммерческим банкам.

· Центральный банк не знает, сколько резервов коммерческий банк оставит у себя и не пустит в оборот.

Есть инструменты для регулирования денежной массы.

Нехватка денег означает, что фирмы будут испытывать трудности при получении кредитов и т. д. Поэтому центральный банк должен пытаться обеспечивать соответствующее равновесие, потому что деньги в экономике это не просто техническое средство обмена, а это очень мощный инструмент, воздействующий на деловую активность, который может либо умерить спад, либо умерить подъем.

Формула депозитного мультипликатора:

![]()

Где, Cr – коэффициент депонирования, а Crr – коэффициент резервирования.

28.04.11

7. Денежное-кредитная политика. Сразу заметим, что она еще называется монетарной политикой, она является составной частью макроэкономической политики наряду с налогово-бюджетной. Как ее составная часть она преследует те же самые конечные цели. Какие это цели? Это обеспечение устойчивой динамики экономического роста, умеренной инфляции, полной занятости и способствование благоприятному платежному балансу м устойчивому валютному курсу. Это конечные цели, которые преследует любая макроэкономическая политика. Но у денежно-кредитной политики есть и промежуточные цели: контролировать ставку процент, контролировать денежное предложение и контролировать валютный курс.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.