4. Но коммерческий банк осуществляет массу забалансовых операций, которые не отражаются в балансе:

· Хранилище ценностей.

· Трастовые услуги, связанные с управлением по заявке клиента недвижимостью, наследством, портфелем ценных бумаг.

· Консалтинговые операции – операции, связанные с консультированием клиентов о выгодности вложений, тех или иных инвестиционных проектов.

· Аудиторские услуги – услуги, связанные с определением финансовой устойчивости клиента.

· Лизинговые операции – выдача кредитов для аренды недвижимости, оборудования с дальнейшим его выкупом клиентом.

· Депозитарные услуги – услуги, связанные с хранением ценных бумаг и с ведением счетов по их движению.

· Андеррайтерские услуги – связанные с размещением ценных бумаг по просьбе клиента за определенное вознаграждение.

· Расчетные, платежные операции.

В совокупности формируется прибыль банка, где норма прибыли будет равна:

![]()

Проблема неопределенности, риска исторически приводила к тому, что банки стали создавать резервы на этот случай. Сначала они делали это самостоятельно, а потом эту функцию взял на себя Центральный банк, который по законодательству вменил в обязанность коммерческих банков отчислять в обязательные резервы определенную долю (в процентах) от текущих и срочных счетов и хранить эти резервы в центральном банке, причем в его пассивах на беспроцентных счетах. Первоначально эти резервы выполняли функцию страхования. В настоящее же время они утратили эту функцию, потому что на сегодняшний день введена специальная система обязательного страхования вкладов коммерческих банков. Они как бы уже защищены государством и в случае неплатежеспособности банка, государство будет возмещать определенную сумму вклада (в РФ – до 700 тыс.).

Примечание.

Активные операции коммерческого банка – операции, связанные с размещением денежных ресурсов в банках, а пассивные операции связаны с привлечением, формированием денежных ресурсов.

Текущие счета – такие счета, которые можно тотчас востребовать, неся минимальные издержки; процентная ставка по ним исключительно низка.

Срочные счета – счета, положенные на определенный срок, дающие значительно больший процент и которые в случае их досрочного изъятия приводят к высоким финансовым издержкам.

Коммерческие банки обладают одним интересным качеством: могут мультиплицировать деньги в экономике, при этом их не печатая (нет эмиссии). Этот процесс денежной мультипликации связан с главной функцией коммерческих банков. Но один банк не делает мультипликации, а только их система.

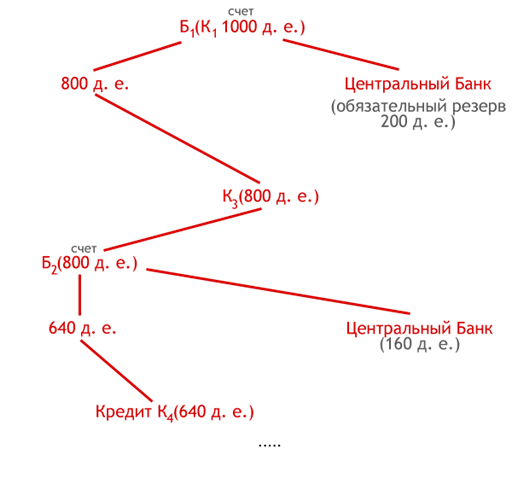

Где, Б – банк, К – клиент.

Мы видим, что первоначальный чековый счет в 1000 д. е. дал основание выдать кредиты на сумму гораздо большую: 800 + 640 и т.д. Процесс этот будет продолжаться до тех пор, пока не будет отдана последняя д. е. в кредит. Скорость нарастания денег в экономике за счет выдачи кредитов и открытия чековых счетов будет зависеть от нормы обязательного резервирования (чем она меньше, тем быстрее идет процесс нарастания).

![]()

Где, Mg – депозитный мультипликатор, rr – норма резервирования.

Этот процесс мультипликации показан при условии, что клиенты, получая кредиты, не обналичивают их. На самом деле, часть кредитов обналичивается, и этот коэффициент тоже будет влиять на мультипликатор.

![]()

Где, С – наличность, D – депозит.

Существует несколько моделей банковской системы: американская, европейская и смешанная. Американская возникла после Великой депрессии, когда коммерческим банкам запретили работать с рискованными ценными бумагами, привлекать инвестиции за счет продажи акций. Для этой цели выделили специальные инвестиционные банки. Европейская система Кб шла по пути универсализации деятельности. Она занимаются всем: и краткосрочным, и долгосрочным, и среднесрочным кредитованием и инвестированием, находясь под контролем ЦБ. Смешанная модель предполагает симбиоз. В ней есть и специализированные структуры, но и КБ могут заниматься этим.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.