der Weltkonjunktur und nachlassenden dampfenden Einflussen von Seiten der Wechselkursentwicklung

werden sich im Export allmahlich wieder Preiserhohungsspielraume ergeben. Diese

werden von den Exporteuren angesichts der gedruckten Gewinnmargen zumindest teilweise

genutzt werden, so dass die Exportpreise kunftig wieder etwas anziehen werden.

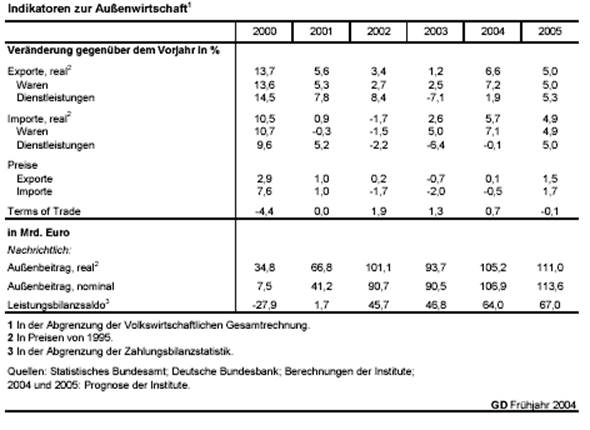

Die Einfuhr hat im Zuge der leichten Belebung der Konjunktur in Deutschland seit Herbst vergangenen

Jahres ebenfalls starker zugenommen. Impulse erhielt sie auch von der Aufwertung,

durch die sich die Wettbewerbsposition au.ereuropaischer Anbieter auf den Markten in

Deutschland merklich verbesserte. Vermehrt importiert wurden insbesondere Vorprodukte und

Investitionsguter, hier vor allem Guter der Informationstechnologie.

Von der allmahlichen Festigung der Konjunktur in Deutschland wird die Einfuhr weiter angeregt.

Im Durchschnitt des Jahres 2004 wird sie arbeitstaglich bereinigt um 4,7 % (mit Arbeitstageeffekt:

5,7 %) zunehmen, im Jahre 2005 um 5,2 % (4,9 %). Der Anstieg fallt

damit etwas schwacher aus als beim Export, und der Au.enbeitrag wird wieder steigen.

Die

Importpreise sind im vergangenen Jahr als Folge der Hoherbewertung des Euro

deutlich

Die

Importpreise sind im vergangenen Jahr als Folge der Hoherbewertung des Euro

deutlich

gesunken. Die kraftige Aufwertung gegenuber dem US-Dollar „neutralisierte“ im Gro.en und

Ganzen die starken Preissteigerungen an den Rohstoffmarkten. Insofern minderten gunstigere

Importpreise den aufwertungsbedingten Druck auf die Gewinnmargen. Im Prognosezeitraum

werden die Rohstoffpreise weiter spurbar anziehen, wenngleich bei weitem nicht so rasch wie

2003. Mit dem Abklingen der Aufwertungsfolgen wird der Anstieg der Rohstoffnotierungen

zusammen mit dem welt-weiten Preisanstieg bei Fertigwaren wieder starker durchschlagen, so

dass die Importe sich verteuern, wenn auch nur moderat. Im kommenden Jahr werden sich die

Terms of Trade nicht mehr verbessern.

Allmahliche Erholung der Ausrustungsinvestitionen

Die Investitionen in Ausrustungsguter wurden Ende 2003 erstmals seit drei Jahren wieder ausgeweitet.

Im Prognosezeitraum werden sie weiter zunehmen. Positiv wirken sich vor allem die

verbesserten Absatz- und Ertragserwartungen im Zuge der weltweiten Konjunkturerholung aus.

Zunachst durfte die Investitionsdynamik noch gering bleiben. Darauf deutet die nur verhaltene

Zunahme der inlandischen Bestellungen bei den Investitionsguterproduzenten hin. Dampfend

wirken vor allem die geringe Kapazitatsauslastung, der Abbau von Steuervergunstigungen und

Subventionen sowie verschlechterte Abschreibungsbedingungen. Im weiteren Verlauf des Prognosezeitraums

wird die Investitionstatigkeit aber infolge verbesserter Absatzerwartungen im

Inland an Schwung gewinnen. Positiv auf die Gewinnaussichten wirkt zudem, dass die Arbeitskosten

nur wenig steigen und die Finanzierungsbedingungen gunstig bleiben. Die Kreditzinsen

sind im langfristigen Vergleich relativ niedrig, und mit der Festigung der Aktienkurse hat sich

auch die Mittelbeschaffung uber den Kapitalmarkt verbessert. Zudem erhohen sich die Eigenmittel

infolge steigender Gewinne. Alles in allem durften die Investitionen in Ausrustungen und

sonstige Anlagen in diesem Jahr arbeitstaglich bereinigt um 1,4 % (mit Arbeitstageeffekten:

3,2 %) und im nachsten Jahr um 5,4 % (5,1 %) ausgeweitet werden.

Vorubergehende Zunahme im Wohnungsbau

Die Talfahrt der Bauinvestitionen kam im Verlauf des vergangenen Jahres zum Stillstand. Ausschlaggebend

waren vorgezogene Bauaktivitaten privater Haushalte im Zusammenhang mit der

Diskussion um die Kurzung der Eigenheimzulage, einzelne Gro.projekte im gewerblichen Bau

und noch von der Flutkatastrophe 2002 ausgeloste Aufbauarbeiten im Infrastrukturbereich.

Der Wohnungsbau durfte auch im Prognosezeitraum von vorgezogenen Investitionen profitieren.

In den Vorjahren hatten private Haushalte und Bautrager vorsorglich Baugenehmigungen

beantragt,

um den Anspruch auf Eigenheimzulage nach altem Recht zu sichern. Nunmehr werden

beantragt,

um den Anspruch auf Eigenheimzulage nach altem Recht zu sichern. Nunmehr werden

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.