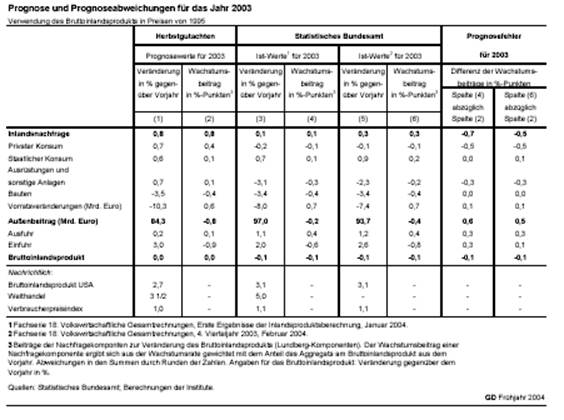

der Volkswirtschaftlichen Gesamtrechnungen (VGR) des ersten Halbjahres beruhte, wich nur

um 0,1 Prozentpunkte von den im Januar bzw. im Februar 2004 vom Statistischen Bundesamt

veroffentlichten Werten ab . Uberschatzt wurde der Anstieg der Inlandsnachfrage,

unterschatzt hingegen die Veranderung des Au.enbeitrags. Relativ gro. war die Abweichung

bei den privaten Konsumausgaben. Hier schlug zu Buche, dass das Statistische Bundesamt zwischenzeitlich

das Ergebnis fur das zweite Quartal 2003, das zum Prognosezeitpunkt den aktuellen

amtlichen Datenstand darstellte, von +0,1 % auf -1,7 % (laufende Jahresrate gegenuber dem

Vorquartal) revidiert hat. Zudem fiel das Weihnachtsgeschaft angesichts der Unsicherheit der

Verbraucher uber die Hohe der anstehenden Steuerentlastung schlechter aus als erwartet. Die

Investitionen in Ausrustungen und sonstige Anlagen wurden ebenfalls uberschatzt. Auch hier

hat das Statistische Bundesamt die Zahlenbasis fur die Prognose merklich nach unten korrigiert:

Fur das zweite Quartal 2003 wird saisonbereinigt jetzt ein Ruckgang von 6,8 % (laufende Jahresrate

gegenuber dem Vorquartal) ausgewiesen; im Herbst zeigten die amtlichen Zahlen noch

stagnierende Investitionen. Gunstiger als erwartet entwickelte sich der Au.enbeitrag: Die Exporte

stiegen etwas starker, die Importe etwas schwacher als damals prognostiziert.

Die Zunahme des realen Bruttoinlandsprodukts im Jahre 2004 fallt im vorliegenden Gutachten

um 0,2 Prozentpunkte geringer aus, als die Institute im Herbst 2003 prognostiziert hatten. Dies

stellt jedoch keine grundsatzlich andere Einschatzung der Konjunktur dar. Der Hauptgrund der

Revision liegt in der nun schwacher eingeschatzten Binnennachfrage. Insbesondere der private

Konsum wird langsamer expandieren, nicht zuletzt weil das steuerliche Entlastungsvolumen

geringer ist als damals unterstellt. Die Exporte werden dagegen im laufenden Jahr – trotz der

starkeren Aufwertung des Euro – aufgrund des kraftigeren Aufschwungs der Weltwirtschaft

wohl etwas rascher steigen als im Herbst erwartet.

Ausfuhren auf Expansionskurs

Im Gefolge der Erholung der Konjunktur im Ausland hat der deutsche Export im Verlauf von

2003 wieder Fahrt aufgenommen. Besonders dynamisch entwickelten sich die Lieferungen in

die EU-Lander, was sowohl auf die wirtschaftliche Belebung dort als auch auf

die Verbesserung der Wettbewerbsposition deutscher Anbieter infolge des schwacheren Preisanstiegs

in Deutschland zuruckzufuhren ist. Daruber hinaus waren die Ausfuhren nach Mittelund Osteuropa weiterhin deutlich aufwarts gerichtet, und die Lieferungen nach

Russland nahmen wieder spurbar zu. Die Exporte nach China, wo die Wirtschaft besonders

rasch expandierte, zogen kraftig an. Dagegen waren die Ausfuhren in die USA, das zweite

Im Prognosezeitraum erhalt der Export weiter deutliche Impulse vom weltweiten Aufschwung.

Diese schlagen starker zu Buche als die dampfenden Einflusse der zuruckliegenden EuroAufwertung, die noch einige Zeit nachwirken werden. Im kommenden Jahr wird die

Weltkonjunktur zwar aufgrund nachlassender Dynamik in den USA und in Ostasien etwas an

Schwung verlieren. Dann werden aber auch die retardierenden Effekte der Euro-Aufwertung

abklingen. Uberdies durfte sich aufgrund vergleichsweise geringer Preissteigerungen in

Deutschland die internationale Wettbewerbsfahigkeit deutscher Exporteure weiter leicht

verbessern; bei der hier unterstellten Konstanz des US-Dollar/Euro-Kurses gilt das auch

au.erhalb des Euroraums. Vor diesem Hintergrund wird die Ausfuhr weiter zugig expandieren.

In diesem Jahr wird sie arbeitstaglich bereinigt um 5,3 % zunehmen, im Jahre 2005 um 5,4 %.

Einschlie.lich der Arbeitstageeffekte ergibt sich fur 2004 ein Anstieg um 6,6 % und fur 2005

um 5,0 %.

Die Exportpreise sind im vergangenen Jahr leicht gesunken, auch weil die Exporteure die starke

Aufwertung des Euro zum Teil in den Preisen aufgefangen haben. Bei fortgesetzter Erholung

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.