![]() – стоимость одного кВт-часа электроэнергии (1,39).

– стоимость одного кВт-часа электроэнергии (1,39).

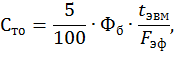

Затраты на техническое обслуживание и ремонт вычислительной аппаратуры принимаем в размере 5% от ее балансовой стоимости и определяем по формуле:

где ![]() – балансовая стоимость вычислительной аппаратуры,

– балансовая стоимость вычислительной аппаратуры,

![]() – годовой эффективный фонд времени.

– годовой эффективный фонд времени.

Балансовая стоимость вычислительной аппаратуры определяется по формуле:

![]()

где ![]() – цена вычислительной аппаратуры,

– цена вычислительной аппаратуры,

![]() – ставка затрат на доставку и монтаж, принимаем

– ставка затрат на доставку и монтаж, принимаем ![]() .

.

Годовой эффективный фонд времени определяется по формуле:

где ![]() – число календарных дней;

– число календарных дней;

![]() – число выходных дней в году;

– число выходных дней в году;

![]() – число праздничных дней в году;

– число праздничных дней в году;

![]() – продолжительность рабочего дня,

– продолжительность рабочего дня, ![]() ч.;

ч.;

![]() – планируемый процент потерь времени на ремонт

вычислительной аппаратуры,

– планируемый процент потерь времени на ремонт

вычислительной аппаратуры, ![]() .

.

Тогда:

![]()

Амортизационные отчисления определяются по формуле:

где ![]() – норма амортизации.

– норма амортизации.

Норма амортизации зависит от срока полезного использования техники. Для

электронно-вычислительной техники в соответствии с Постановлением Правительства

РФ 01.01.02 срок полезного использования составляет 3-5 лет. Следовательно,

норма амортизации может быть принята ![]()

Таблица 3.7 – Сметная калькуляция на разработку программных средств

|

Вид затрат |

Сумма, рублей |

Удельный вес, % |

|

|

Материалы и комплектующие изделия |

1200 |

0,5 |

|

|

Основная заработная плата |

|

40,3 |

|

|

Дополнительная заработная плата |

|

4 |

|

|

Единый социальный налог |

|

12 |

|

|

Эксплуатационные затраты |

Затраты на электроэнергию |

377 |

0,15 |

|

Амортизация |

3463 |

1,35 |

|

|

Затраты на ремонт и техническое обслуживание |

866 |

0,4 |

|

|

Накладные расходы |

|

40,3 |

|

|

Итого: |

229117 |

100 |

|

Удельный вес видов затрат определяется по формуле:

![]() , где

, где ![]() – затраты i-го

вида;

– затраты i-го

вида;

![]() – себестоимость разработки ПС.

– себестоимость разработки ПС.

В результате проведенных расчетов, себестоимость разработки программного обеспечения составляет 229117 рублей.

Экономический эффект, связанный с созданием ПС возникает как у производителя, так и у потребителя на стадии эксплуатации.

На стадии эксплуатации ПС функционального назначения экономический эффект возникает за счёт:

- увеличения выпуска продукции путем более рационального использования действующих производственных мощностей, сырья, материалов;

- повышения производительности труда работников вследствие сокращения потерь рабочего времени;

- сокращение производственного цикла изготовления продукции;

- сокращение материальных запасов на предприятии;

- повышение качества выпускаемой продукции.

Вследствие отсутствия необходимых исходных данных на стадии эксплуатации, в выпускных квалификационных работах возможен расчет эффективности инвестиций только у производителя.

У производителя (разработчика) ПС эффект достигается за счет получения прибыли от реализации ПС.

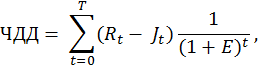

Для расчета эффективности инвестиций в разработку ПС может быть использован показатель чистого дисконтированного дохода ЧДД, который определяется по формуле:

где T – расчетный период (примем равным 3-м годам).

Расчетный период – это период времени, принятый для оценки экономической эффективности разрабатываемого ПС.

t – номер шага расчета (один год).

![]() – инвестиции на t-ом

шаге расчета, р.

– инвестиции на t-ом

шаге расчета, р.

Инвестиции в разработку ПС принимаются равными себестоимости их разработки, которая рассчитана в разделе 4.

E – норма дисконта.

Норма дисконта – это приемлемая норма дохода на капитал. Она принимается с учетом действующих в данный момент:

- процентов по депозитным счетам;

- дивидендов по акциям стабильно работающих предприятий.

Принимаем E = 15%.

– коэффициент дисконтирования затрат, позволяющий

приводить затраты и результаты в сопоставимый вид.

– коэффициент дисконтирования затрат, позволяющий

приводить затраты и результаты в сопоставимый вид.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.