§ расходы на оплату страховой премии в условиях осуществления международной перевозки товаров.

Особо подчеркнём, что часть из перечисленных компонентов в отдельных случаях может включаться в стоимость по контракту. Например, по условиям контракта может быть предусмотрено, что транспортировка до таможенной границы РФ будет осуществляться за счёт продавца. В этом случае при определении таможенной стоимости расходы по транспортировке не должны дополнительно добавляться к стоимости, указанной в контракте.

В целях установления порядка распределения обязанностей между продавцом и покупателем в контракте, как правило, используются базисные условия поставки. Последние представляют собой типовые условия распределения обязанностей, выполняемых в процессе осуществления транспортировки. Их можно найти в сборнике правил толкования терминов и выражений «Инкотермс», разработанном Международной торговой палатой на основе обобщения практики заключения и исполнения внешнеторговых контрактов. В настоящее время наиболее часто участниками ВЭД применяется редакция «Инкотермс» 2000 г. Характеристика базисных условий поставки в этой редакции представлена в табл. 2.1.

Рассмотрим влияние базисных условий поставки на

процесс определения таможенной стоимости на следующем примере. Пусть

осуществляется ввоз мебели на таможенную территорию РФ на условиях FOB-Пусан.

Иностранный продавец выставил инвойс (счёт-фактуру) на сумму 30 000 долл. При

этом он самостоятельно оплатил расходы по доставке мебели в порт Пусан в сумме

400 долл. Российский покупатель заключил договор с морским перевозчиком на

перевозку товара из Южной Кореи и последующую разгрузку в порту Ванино,

заплатив 3000 долл. Стоимость страхования

перевозимого товара составила 200 долл. Расходы по транспортировке до склада

российского покупателя достигли 10 000 р.

Определяя таможенную стоимость ввозимой мебели,

необходимо, прежде всего, проанализировать применяемые базисные условия

поставки. Из табл. 2.1 видно, что

условие FOB предусматривает

возложение обязанностей по доставке мебели в порт Пусан и производству погрузки

на борт судна на иностранного продавца. Таким образом, контрактная стоимость

уже содержит такие компоненты таможенной стоимости, как расходы по

транспортировке до порта отправления и расходы по погрузке. Следовательно, при

определении таможенной стоимости к контрактной стоимости добавляем расходы на

основную перевозку (от порта отправления до порта назначения), расходы по

разгрузке и страхованию. С учётом этого таможенная стоимость в приведённом

примере составит 33 200 долл. Отметим, что расходы по транспортировке в сумме

10 000 р. не учитываются, поскольку они возникли уже на таможенной территории

РФ.

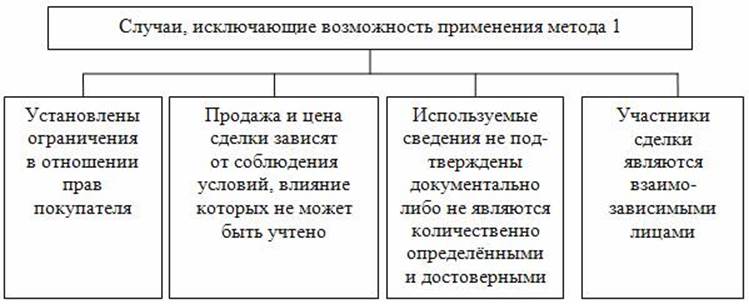

Как уже отмечалось выше, метод по стоимости сделки с ввозимыми товарами является основным. Однако в практической деятельности могут возникать ситуации, когда его использование оказывается всё-таки невозможным. Это вызвано тем, что условия заключения и исполнения некоторых внешнеторговых контрактов могут приводить к искажению реальной стоимости перемещаемых товаров. Как следствие, закон «О таможенном тарифе» выделяет ряд случаев, запрещающих использование метода по стоимости сделки с ввозимыми товарами (рис. 2.2).

Рис. 2.2 Запреты на применение метода по стоимости сделки с ввозимыми товарами

Если применение метода по стоимости сделки с ввозимыми товарами невозможно, то необходимо попытаться применить метод по стоимости сделки с идентичными товарами (метод 2).

Под идентичными понимаются товары, одинаковые во всех отношениях с оцениваемыми товарами. При этом сходство должно обеспечиваться не только по физическим характеристикам, но и по таким характеристикам, как качество и репутация на рынке, страна происхождения.

В процессе использования метода 2 следует учитывать, что для определения таможенной стоимости могут быть использованы сведения только о тех партиях идентичных товаров, которые отвечают следующим требованиям.

Во-первых, идентичные товары должны быть проданы на экспорт в Российскую Федерацию.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.