Ввоз спиртосодержащей и алкогольной продукции (за исключением вина), разлитой в бутылки или иную тару, в режиме выпуска для внутреннего потребления предусматривает уплату акциза в сумме

![]()

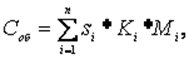

где

![]() -

количество ввезённых бутылок или иной тары, шт.;

-

количество ввезённых бутылок или иной тары, шт.; ![]() -

ёмкость бутылок или иной тары;

-

ёмкость бутылок или иной тары; ![]() -

объёмная доля этилового спирта в литре алкогольной или спиртосодержащей

продукции;

-

объёмная доля этилового спирта в литре алкогольной или спиртосодержащей

продукции; ![]() -

ставка акциза, р./1 л безводного этилового спирта.

-

ставка акциза, р./1 л безводного этилового спирта.

В отношении сигарет и папирос применяются специфические и комбинированные ставки, поэтому расчёт суммы акциза, взимаемого в этом случае, можно представить следующим образом:

где

![]() -

сумма акциза, рассчитанная по комбинированной ставке;

-

сумма акциза, рассчитанная по комбинированной ставке; ![]() -

сумма акциза, рассчитанная по специфической ставке.

-

сумма акциза, рассчитанная по специфической ставке.

Таким образом, для определения суммы ![]() может

использоваться выражение

может

использоваться выражение

![]()

где

![]() -

количество пачек ввезённых сигарет;

-

количество пачек ввезённых сигарет; ![]() -

количество изделий в одной пачке;

-

количество изделий в одной пачке; ![]() -

минимальная специфическая ставка, р./1000 шт.;

-

минимальная специфическая ставка, р./1000 шт.; ![]() -

максимальная розничная цена.

-

максимальная розничная цена.

Поясним, что максимальная розничная цена определяется участником ВЭД самостоятельно. Для этого он должен подать в таможенный орган уведомление о наиболее высоком уровне цены, превышать который не будут цены реализации товаров конечным потребителям через предприятия розничной торговли. Уведомление должно быть подано не позднее, чем за 10 дней до начала месяца, начиная с которого будут применяться максимальные розничные цены.

В свою очередь, расчёт суммы ![]() производится

с применением специфической ставки акциза

производится

с применением специфической ставки акциза

![]()

где

![]() -

максимальная специфическая ставка акциза, р./1000 шт.

-

максимальная специфическая ставка акциза, р./1000 шт.

С целью недопущения незаконного оборота подакцизных товаров действующим законодательством предусмотрено требование об обязательной маркировке следующих видов товаров:

§ алкогольной продукции, разлитой в упаковку (тару) ёмкостью от 0,05 до 25 л;

§ табака и табачной продукции.

Для получения акцизных марок импортёр должен обратиться с заявлением в уполномоченный таможенный орган не позднее, чем за 50 дней до начала месяца, в котором планируется их использование. При этом у импортёра возникают обязательства по оплате стоимости приобретаемых акцизных марок. Сумма этих обязательств определяется следующим образом:

![]()

где

![]() -

сумма средств, необходимая для приобретения акцизных марок;

-

сумма средств, необходимая для приобретения акцизных марок; ![]() -

стоимость одной акцизной марки;

-

стоимость одной акцизной марки; ![]() -

планируемое к ввозу количество подакцизных товаров, подлежащих обязательной

маркировке.

-

планируемое к ввозу количество подакцизных товаров, подлежащих обязательной

маркировке.

Израсходованная на приобретение акцизных марок сумма

![]() рассматривается

в качестве авансового платежа. После ввоза подакцизных товаров она подлежит

вычету из общей суммы обязательств перед бюджетом по уплате акциза.

рассматривается

в качестве авансового платежа. После ввоза подакцизных товаров она подлежит

вычету из общей суммы обязательств перед бюджетом по уплате акциза.

Следует учесть, что таможенный орган выдаст уже оплаченные акцизные марки, если импортёр представит полный комплект документов, перечень которых включает:

§ экземпляр зарегистрированного заявления на приобретение акцизных марок;

§ обязательство импортёра о недопущении незаконного оборота приобретённых акцизных марок;

§ оригинал и заверенная импортёром копия лицензии на осуществление деятельности по импорту, хранению и поставке алкогольной продукции;

§ документ, подтверждающий наличие обеспечения выполнения обязательства импортёра.

Сумма обеспечения рассчитывается по формуле

где

![]() -

ставка для расчёта суммы обеспечения, установленная для i-го

наименования подакцизного товара;

-

ставка для расчёта суммы обеспечения, установленная для i-го

наименования подакцизного товара; ![]() -

коэффициент пересчёта, учитывающий ёмкость или расфасовку товара i-го

наименования;

-

коэффициент пересчёта, учитывающий ёмкость или расфасовку товара i-го

наименования; ![]() -

количество акцизных марок, предназначенных для маркировки i-го

наименования подакцизного товара.

-

количество акцизных марок, предназначенных для маркировки i-го

наименования подакцизного товара.

Ставка ![]() устанавливается

ФТС. При этом исходят из суммы таможенных платежей, подлежащих уплате по

подакцизному товару, указанному в приложении к заявлению на покупку марок, как

если бы он был выпущен для свободного обращения и происходил из государств, в

торгово-политических отношениях с которыми РФ не применяет РНБ и которые не

являются участниками соглашений с участием РФ о свободной торговле и о

таможенном союзе.

устанавливается

ФТС. При этом исходят из суммы таможенных платежей, подлежащих уплате по

подакцизному товару, указанному в приложении к заявлению на покупку марок, как

если бы он был выпущен для свободного обращения и происходил из государств, в

торгово-политических отношениях с которыми РФ не применяет РНБ и которые не

являются участниками соглашений с участием РФ о свободной торговле и о

таможенном союзе.

Коэффициент ![]() определяется

импортёром самостоятельно с учётом специфики ввозимых подакцизных товаров.

определяется

импортёром самостоятельно с учётом специфики ввозимых подакцизных товаров.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.