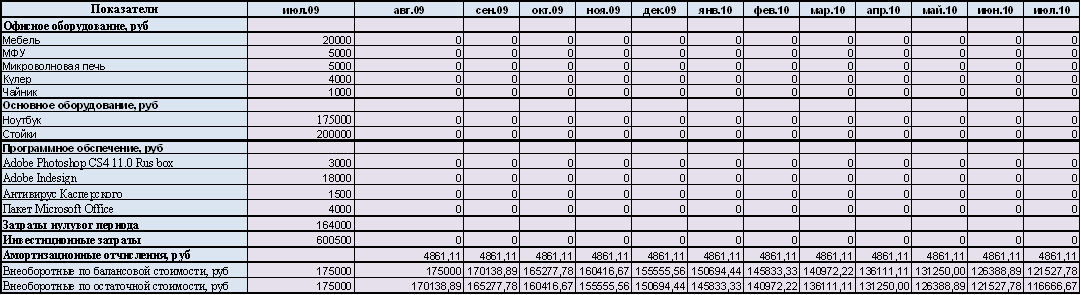

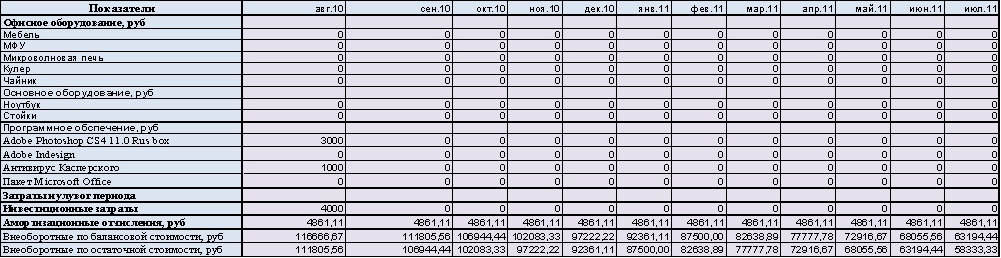

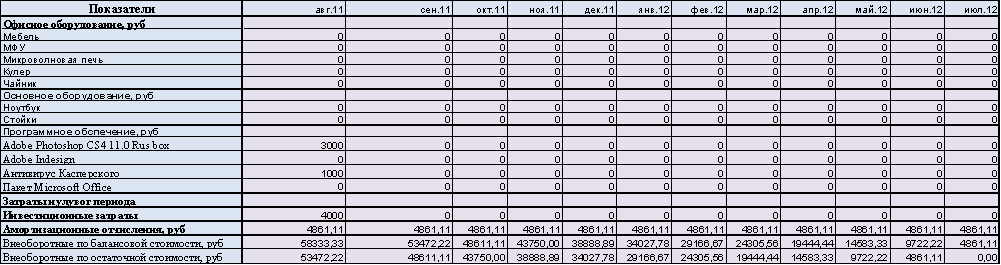

Учёт основных средств на первый, второй и третий годы

· Шаг расчета: месячная разбивка

· Валюта проекта: рубли

· Метод амортизации: месячный

Данный анализ позволяет определить точку объема продаж, при которой общая выручка от продаж будет равна суммарным издержкам на проданную продукцию, т.е. в которой предприятие будет способно покрыть все свои затраты без получения прибыли.

В данном проекте предназначенным для продажи продуктом являются рекламные площади в журнале. Согласно закону о рекламе, нерекламные СМИ имеют право заполнить рекламными материалами 40% печатной площади - то есть 25 полос в месяц для журнала объёмом 64 полосы, или 250 полос в год. Это число и является объёмом продаж, практически не зависящим от тиража издания. Тираж планируется сохранять на одном уровне (10000 экземпляров) на протяжении всего горизонта планирования (3 года). Варьирование количества полос также не планируется. Таким образом, расходы на печать являются переменными лишь в том смысле, что равны нулю при нулевом объёме продаж и, соответственно, данные затраты издательство несёт их только 10 месяцев в году.

Расчёт точки безубыточности для издательства «PUblishing» проводился в несколько этапов. Рассмотрим эти этапы на примере первого года функционирования проекта. Первый этап - определение планируемого объёма выручки. При продаже всех рекламных мест (250 полос) по ценам, указанным в плане продаж, ежемесячная выручка в первом году составит 4970000 руб. Далее для удобства вычислений мы рассчитали среднюю цену полосы, которая составила 19880 рублей.

В связи с отсутствием прямой зависимости между переменными издержками и объёмом продаж (изменение тиража не влияет на количество рекламных полос), невозможен расчёт переменных издержек на единицу продукции. Соответственно для расчётов не подходит стандартная формула: Суммарные постоянные издержки / (Цена единицы продукции – Переменные издержки на единицу продукции). И для получения объективного значения необходимо суммарные переменные издержки необходимо перенести в числитель формулы. Таким образом, точка безубыточности рассчитывалась по формуле: Суммарные годовые издержки / Средняя цена рекламной полосы.

Расчёты показали, что при продаже 161,5 полосы в год из 250 возможных полос доходы издательства «PUblishing» равны его затратам. Объём безубыточности в стоимостном выражении соответственно составляет 3211296 рублей в год.

Последним этапом анализа безубыточности стал расчёт запаса прочности по формуле K= (Q-X)/Q*100%, где K – запас прочности, Q – объём ожидаемой реализации, X – объём безубыточности. Для данного проекта в первом периоде K= 35%. Это означает, что прибыль проекта равна нулю при реализации равной 65% от планируемой.

|

Год |

1 |

2 |

3 |

|

Максимальная выручка от продаж, руб. в год |

4 970 000 |

5 964 000 |

6 554 880 |

|

Суммарные переменные издержки, руб. в год |

1 200 000 |

1 440 000 |

1 728 000 |

|

1. Типография, руб. в месяц |

120000 |

144000 |

172800 |

|

Суммарные постоянные издержки, руб. в год |

2 011 296 |

2 413 560 |

2 896 272 |

|

1. Зарплата, руб. в месяц |

141608 |

169930 |

203916 |

|

2. Аренда, руб. в месяц |

15000 |

18000 |

21600 |

|

3. Канцелярия, руб. в месяц |

2000 |

2400 |

2880 |

|

4. Реклама, руб. в месяц |

5 000 |

6000 |

7200 |

|

5. Обслуживание компьютеров, руб. в месяц |

4 000 |

4800 |

5760 |

|

Максимальный объем продаж, полос в год |

250 |

250 |

250 |

|

Средняя цена полосы |

19880 |

23856 |

26219,52 |

|

Точка безубыточности, полос в год |

161,5 |

161,5 |

176,4 |

|

Безубыточность в стоимостном выражении, руб. в год |

3 211 296 |

3 853 560 |

4 624 272 |

|

Запас прочности, % |

35% |

35% |

29% |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.