Анализ результатов таблицы 6 показал, что полиномиальная зависимости 3-ей, 4-ой, 5-ой, 6-ой степени не могут быть использованы для дальнейших расчётов, поскольку их прогнозные значения выходят за допустимые, т. е. идут с минусом или имеют большие расхождения.

Выбрать для дальнейшего

анализа одну зависимость позволяют значения, представленные в таблице 7.

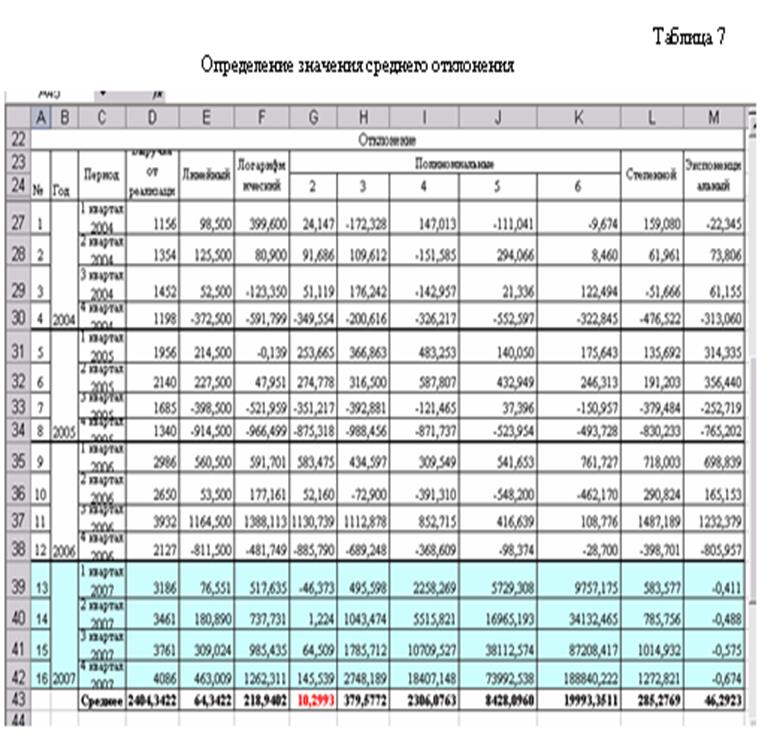

Анализ значений, полученных в таблице 7, позволяет сделать вывод, что

необходимо использовать полиномиальную зависимость 2-ой степени, поскольку

отклонение степенных значений от  фактических наименьшее (10,2993).

фактических наименьшее (10,2993).

В результате использования полиномиальной зависимости 2-ой степени, прогнозные значения на ближайший год по кварталам составят:3232,42; 3460,17; 3696,02; 3939,97.

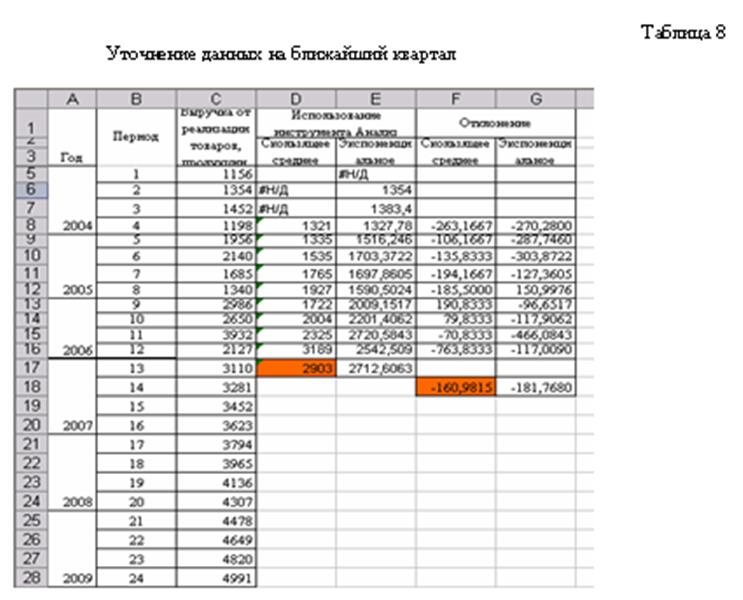

Уточним данные на ближайший квартал. Для этого используем два метода: скользящее среднее и экспоненциальное сглаживание (см. табл. 8). Анализ данных таблицы позволяет сделать вывод, что краткосрочный прогноз должен осуществляться с помощью метода скользящей средней. Т. о. уточнённый краткосрочный прогноз на ближайший квартал составит 2903.

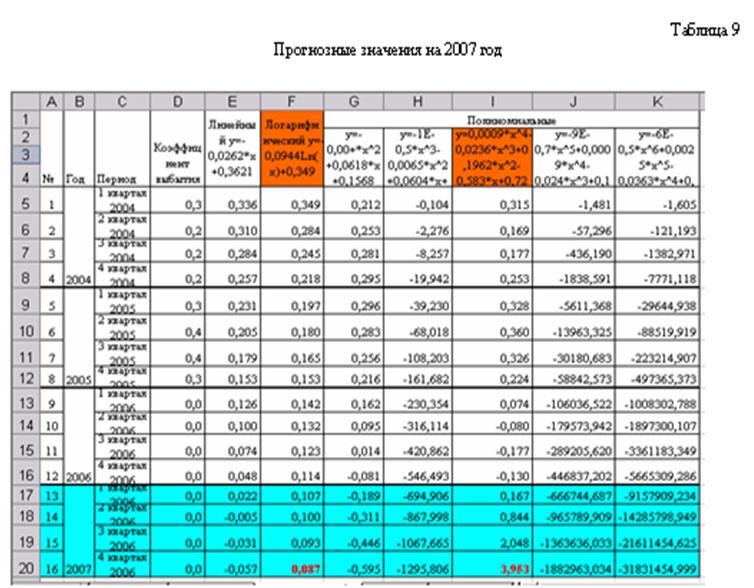

Получение прогнозных значений коэффициента выбытия на ближайший год по кварталам. Аналогичным образом осуществляется прогноз по фактору коэффициент выбытия(см. табл. 9).

Анализ результатов таблицы 6 показал, что логарифмическая и полиномиальная зависимости 4-ой степени не могут быть использованы для дальнейших расчётов, поскольку их прогнозные значения не соответствуют реальным данным.

Выбрать для дальнейшего анализа одну зависимость позволяют значения, представленные в таблице 10. Анализ значений, полученных в таблице 10, позволяет сделать вывод, что необходимо использовать линейную зависимость, поскольку отклонение степенных значений от фактических наименьшее (0,0044).

В результате использования линейной зависимости, прогнозные значения на ближайший год по кварталам составят:0,022; -0,005; -0,031; -0,057.

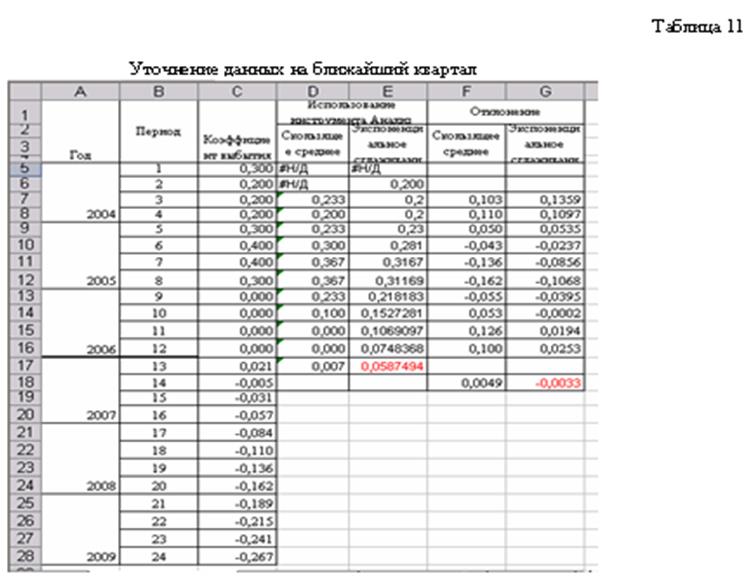

Уточним данные на ближайший квартал.

Для этого используем два метода: скользящее среднее и экспоненциальное

сглаживание (см. табл. 11). Анализ

Уточним данные на ближайший квартал.

Для этого используем два метода: скользящее среднее и экспоненциальное

сглаживание (см. табл. 11). Анализ  данных таблицы позволяет сделать вывод, что краткосрочный прогноз

должен осуществляться с помощью метода экспоненциальное сглаживание. Т. о. уточнённый

краткосрочный прогноз на ближайший квартал составит 0,0587.

данных таблицы позволяет сделать вывод, что краткосрочный прогноз

должен осуществляться с помощью метода экспоненциальное сглаживание. Т. о. уточнённый

краткосрочный прогноз на ближайший квартал составит 0,0587.

Проанализируем динамику прибыли от реализации с помощью графика, представленного на рис. 1.

Рис. 1. Динамика прибыли от реализации

Рис. 2. Динамика абсолютного отклонения прибыли от реализации от среднего уровня за 2004-2006 гг.

Из рисунка 1 видно, что в течение 2004-2006 годов прибыль от реализации постепенно увеличивается. В 2004 году в 1-ом и 2-ом квартале величина прибыли от реализации находилась примерно на одном уровне (темп роста во 2-ом квартале увеличились по сравнению с 1-ым на 2,7%). В 3-ем квартале наблюдается снижение прибыли от реализации (темп роста в 3-ем квартале снизились по сравнению со 2-ым на 8,95%). Проанализировав все возможные перемены на предприятии, мною выяснено, что в данный период наблюдалось снижение покупательского спроса, увеличение расходов на реализацию (увеличились транспортные и складские расходы). Однако в 4-ом квартале темпы роста увеличились по сравнению с 3-им кварталом на 22,4%. В этот период были снижены расходы на реализацию, а именно транспортные расходы из-за смены посредников.

В 2005 году на протяжении 3-х кварталов наблюдается увеличение прибыли от реализации (темпы роста во 2-ом квартале по сравнению с 1-ым кварталом увеличились на 6,1%, а темпы роста в 3-ем квартале по сравнению со 2-ым кварталом увеличились на 1,6%). Это связано, прежде всего, с тем, что предприятию удалось снизить и складские расходы. В 4-ом квартале наблюдается снижение прибыли от реализации на 9,4% по сравнению с 3-им кварталом. Это обусловлено снижением покупательского спроса из-за увеличения конкурентов на рынке.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.