Показатели анализа и эффективности качественного совершенствования производственной базы предприятия должны обеспечить, в конечном счете, оценку экономических результатов реализации мероприятий и плана технического перевооружения, изменения технического уровня производства, а также оценку его перспективных возможностей.

Оценка и анализ технического уровня должны базироваться на экономическом критерии, так как главной целью совершенствования средств производства и его методов является достижение заданных конечных результатов с минимальными затратами производственных и финансовых ресурсов.

Мы рассмотрим показатель, характеризующий эффективность обновления, такой, как прибыль от реализации. Факторы, влияющие на данный показатель: коэффициент износа; коэффициент обновления; коэффициент выбытия; выручка от реализации товаров, продукции, работ, услуг; себестоимость продукции.

Предметом анализа является ОАО “Гомельский завод сантехзаготовок”.

В начале составим перечень экономических показателей.

Данные для анализа представлены в табл.1

Таблица 1

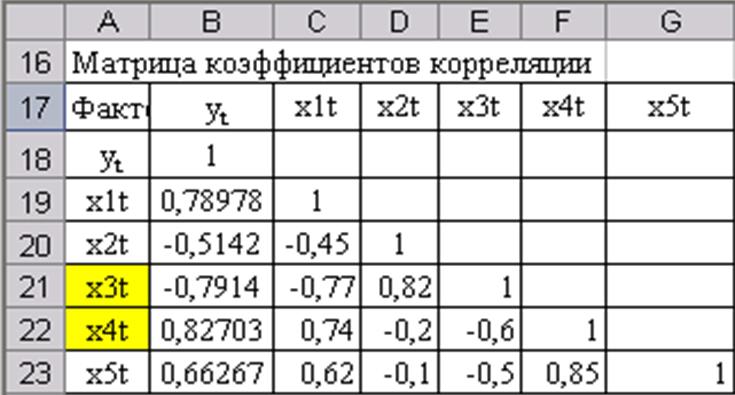

Из перечисленных выше факторов необходимо определить наиболее значимые. Для этих целей используем данные табл. 2, в которой представлены коэффициент корреляции:

Таблица 2

Таблица 2

Анализ коэффициентов парной корреляции показал, что прибыль от реализации (у) имеет тесную связь с коэффициентом износа(х1), коэффициентом выбытия (х3) и выручкой от реализации (х4), поскольку значения коэффициентов парной корреляции данных факторов составляют соответственно: 0,78978, - 0,7914, 0,82703.

Поскольку связь между факторами коэффициентом износа (х1) и коэффициентом выбытия (х3) довольно тесная, т. к. коэффициент корреляции этих факторов равен -0,77, что свидетельствует о наличии мультиколлинеарности показателей. Мультиколлинеарность - положение, при котором одна или более независимых переменных, входящих в уравнение регрессии, являются точными линейными функциями от одной или более независимых переменных того же уравнения. Поскольку коэффициент корреляции коэффициент выбытия (х3) с результативным показателем прибыли от реализации (у) выше значения коэффициента корреляции коэффициента износа(х1) c результативным показателем, т. е. -0,7914>0,789, то в модели необходимо оставить фактор коэффициент выбытия (х3).

Анализируя связь факторов коэффициента выбытия (х3) и выручки от реализации (х4) с коэффициентом корреляции -0,6 мы видим, что между данными факторами не такая тесная связь, поэтому оставляем оба фактора: коэффициент выбытия (х3) -0,7914 и выручку от реализации (х4) 0,82703.

Таким образом, исследование прибыли от реализации (у) следует базировать на изучении двух факторов: коэффициента выбытия (х3) и выручки от реализации (х4). Коэффициент выбытия (х3) и прибыль от реализации (у) имеют сильную обратную взаимосвязь, об этом свидетельствует знак минус коэффициента корреляции. Это означает, что при снижении коэффициента выбытия (х3) прибыль от реализации (у) увеличится и наоборот. Выручка от реализации (х4) и прибыль от реализации (у) имеют сильную прямую взаимосвязь, об этом свидетельствует знак плюс коэффициента корреляции. Это означает, что при увеличении выручки от реализации (х4) прибыль от реализации (у) также увеличится и наоборот.

Для определения функциональной зависимости прибыли от реализации от выбранных факторов используется пакет “Анализ данных”. В результате была определена следующая функциональная зависимость:

y=98,88425158-109,5538093х3+0,02613413х4 ,

где х3 - коэффициент выбытия,

х4 - выручка от реализации, млн. руб..

На базе этой зависимости можно определить значение нескольких коэффициентов: коэффициента эластичности, b-коэфициента и дельта коэффициента.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.