Показники ліквідності (платоспроможність) направлені на аналіз здатності підприємства сплатити рахунки. Це пов'язано з тим, що в своїй діяльності підприємство повинно оплачувати все поточні рахунки для того, щоб його не вважали неплатоспроможним. Саме тому як інвестори, так і кредитори звертають велику увагу на величину цих показників.

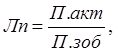

Поточний коефіцієнт ліквідності. Поточний коефіцієнт визначається як співвідношення поточних активів і поточних зобов'язань:

(1.10) де Лп -

поточний коефіцієнт ліквідності;

(1.10) де Лп -

поточний коефіцієнт ліквідності;

П.акт - поточні активи;

П.зоб - поточні зобов'язання.

У випадку, коли поточний коефіцієнт більше 1, кредитор може пересвідчитися, що поточні активи фінансуються не тільки за рахунок поточних зобов'язань.

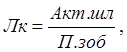

Коефіцієнт швидкої ліквідності («кислотний»). Цей коефіцієнт розраховується як співвід-ношення вартості поточних активів, які можуть бути досить швидко трансформовані в гроші до поточних зобов'язань.

(1.11)

(1.11)

де Лк – «кислотний» коефіцієнт ліквідності;

Акт.шл - «швидколіквідні» активи;

П.зоб - поточні зобов'язання.

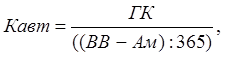

Коефіцієнт автономності. Коефіцієнт автономності вважається більш динамічним показником, ніж коефіцієнт кислотності, тому що вказує кількість днів, яке підприємство зможе працювати без додаткового надходження коштів. Ця величина визначається як співвідношення готівкових коштів, що є в розпорядженні підприємства, до середньоденних витрат виробництва без урахування амортизації:

(1.12)

(1.12)

Кавт - коефіцієнт автономності;

ГК - грошові кошти;

ВВ - витрати виробництва;

Ам - амортизація.

Ефективність.

Приведені нижче показники дозволяють проаналізувати ефективність (активність) використання активів в діяльності підприємства. Як і в інших випадках, ця величина не є достатньою, вона повинна використовуватися в порівнянні з аналогічними показниками діяльності підприємства в минулі періоди або коефіцієнтами підприємств-конкурентів.

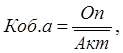

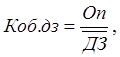

Коефіцієнт обороту чистих активів. Ця величина розраховується таким чином:

(1.13)

(1.13)

де Коб.а - коефіцієнт обороту чистих активів;

Оп - об'єм продажу;

Акт – активи.

Чим більше величина цього коефіцієнта, тим активніше використовуються активи підприємства для здійснення продажу. Порівняння таких коефіцієнтів доцільно здійснювати для підприємств з однаковою конкурентною стратегією відносно маржі прибутковості. Порівняння підприємств з різною політикою збуту не буде мати значення.

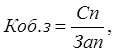

Коефіцієнт обороту запасів. Коефіцієнт обороту запасів визначається по наступній формулі:

(1.14)

(1.14)

де Коб.з - коефіцієнт обороту запасів;

Сп - собівартість проданої продукції;

Зап - величина запасів;

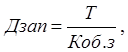

Крім цього коефіцієнта, використовується також показник кількості днів, які запаси проводять на складі. Цей коефіцієнт визначається таким чином:

(1.15)

(1.15)

де Дзап - кількість днів в запасах;

Т - кількість днів в розрахунковому періоді;

Коб.з - коефіцієнт обороту запасів.

Коефіцієнт оборотності дебіторської заборгованості. Визначається по формулі:

(1.16)

(1.16)

де Коб.дз - коефіцієнт оборотності дебіторської заборгованості;

Оп - об'єм продажу;

ДЗ - середня дебіторська заборгованість.

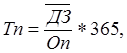

Крім цього коефіцієнта розраховується термін погашення дебіторської заборгованості:

(1.17)

(1.17)

де Тп - термін погашення дебіторської заборгованості;

ДЗ - середня дебіторська заборгованість;

Оп - об'єм продажу.

Структура капіталу.

Однією з основних задач, що стоять перед підприємством, є визначення структури капіталу для забезпечення своєї діяльності.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.